NH투자증권, 투자의견 ‘매수’·목표주가 2만5000원 유지

NH투자증권은 23일 한국전력에 대해 “5조 원에 달하는 이자비용은 부담스럽지만 자본이 조금씩 쌓이고 있어 점진적인 재무구조 정상화도 가능한 상황”이라며 “2013년경의 이익과 주가 흐름이 재현될 전망”이라고 분석했다. 투자의견 ‘매수’와 목표주가 2만5000원은 유지했다.

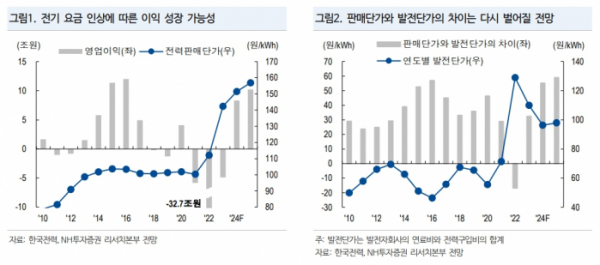

이민재 NH투자증권 연구원은 “2023년 전기요금 3차례 인상 및 화석연료 가격 안정화 등에 힘입어 본격적인 이익 개선 사이클에 돌입했다”며 “영업이익은 2024년 8조3000억 원, 2025년 10조2000억 원으로 추정된다”고 내다봤다.

그러면서 “3분기 기준 PBR은 0.30배로 2021년버투 이어진 대규모 적자와 자본 감소에도 전기요금 인상 덕분에 밸류에이션은 저점을 형성하고 있다”며 “게다가 11월 산업용 전기요금 인상으로 추가적인 인상에 대한 부담을 덜었고, 향후 시장 상황에 따른 대응도 가능할 전망”이라고 했다.

이 연구원은 “빠르게 늘어나는 영업이익에도 불구하고 매년 5조 원 규모의 이자비용은 여전히 부담 요인”이라며 “당기순이익은 2024년 3조8000억 원, 2025년 5조8000억 원에 불과해 재무구조 정상화는 요원한 상황”이라고 분석했다. 이어 “참고로 2025년 수준의 이익이 유지된다 하더라도 2028년 예상 부채비율은 여전히 291%로 높다”고 덧붙였다.

또 이 연구원은 “정부가 추후 전기요금을 인하하더라 도 재무구조 정상화 목표 수준에 준하는 당기순이익은 확보할 가능성이 높아 전기요금 인하가 동사 실적에 미치는 영향은 제한적일 것으로 보인다”며 “따라서 밸류에이션 측면에서 하방경직성은 충분히 확보됐다”고 설명했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)