NH투자증권은 29일 퓨런티어에 대해 첨단운전자보조시스템(ADAS)·자율주행 시장 내 핵심 솔루션 장비를 공급한다는 점에서 중장기 성장성이 유효하다고 판단한다고 말했다. 목표주가와 투자의견은 제시하지 않았다.

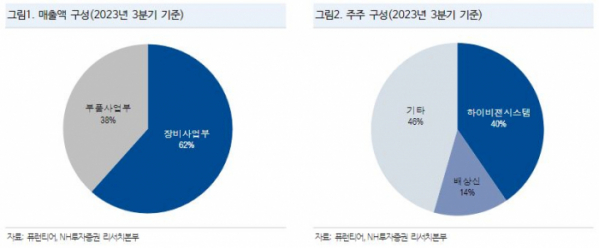

강경근 NH투자증권 연구원은 “퓨런티어는 전장용 카메라 모듈 자동화 장비 생산 기업으로, 주요 고객사인 삼성전기, LG이노텍, 엠씨넥스 등에 자율주행 센싱카메라 핵심 공정 조립(Active Align, Dual Align) 및 검사(Intrinsic Calibration, EOL) 장비를 공급 중”이라면서 “3분기 말 수주잔고는 84억2000만 원으로 동사는 2일 대만의 ‘Primax’와 60억 원 규모의 전장용 카메라 공정장비 공급 계약을 체결했다”고 전했다.

이어 강 연구원은 “이 기업은 북미 전기차 업체에 전장용 카메라를 납품 중인데 주 규모가 크지 않지만 북미 전기차 업체의 자율주행 HW3.0 → HW4.0 전환(탑재카메라 9개 → 12개) 과정 속에 동사 장비를 채택했다는 점에 의의를 둔다”면서 “전장용 장비 매출의 약 85%의 End-User는 북미 전기차 업체로 동사의 전장용장비 매출은 고화질 센싱카메라 도입 및 탑재 카메라 개수 확대로 해당 업체의 전기차 생산량 대비 성장률은 아웃퍼폼 추세”라고 했다.

아울러 그는 “퓨런티어의 내년 실적은 매출액 625억 원, 영업이익 119억 원이 전망된다”면서 “4분기 실적 감소 및 수주 둔화는 단기 우려 요인이나 내년 상반기 이후 본격적 수주 확대가 기대되며 ADAS·자율주행 시장 내 핵심 솔루션 장비를 공급한다는 점에서 중장기 성장성이 유효하다”고 말했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)