가격조정보다는 기간조정 후 강세 전환 가능성에 무게

채권시장이 사흘만에 약세를 기록했다. 전날 6개월만에 금리가 역전됐던 국고채 50년물과 한국은행 기준금리도 하룻만에 정상화됐다.

최근 금리가 가파르게 떨어진데 따른 차익실현 매물이 나왔다. 아울러 아시아장에서 미국채와 호주채 금리가 상승세를 보인 것도 영향을 미쳤다. 다만 장막판에는 월말을 앞둔 종가관리성 매수세가 유입되면서 금리 상승폭을 줄였다.

관심사였던 한은 11월 금융통화위원회는 큰 영향력을 주지 못했다. 기준금리를 만장일치 의견으로 연 3.50%에서 동결해 시장 예측에 부합했다. 다만, 통화정책방향과 이창용 총재 기자회견이 전반적으로 고금리 장기화(H4L)를 시사함에 따라 다소 매파적(통화긴축적)으로 해석됐다. 비둘기파 금통위를 기대했던 곳에서는 실망매물을 쏟아내는 계기가 됐다.

채권시장 참여자들은 가격조정보다는 기간조정 가능성에 무게를 뒀다. 금리가 오르더라도 3년물 기준 3.6%, 10년물 기준 3.85% 정도를 레인지 상단으로 봤다.

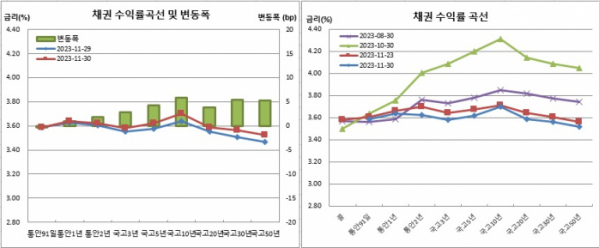

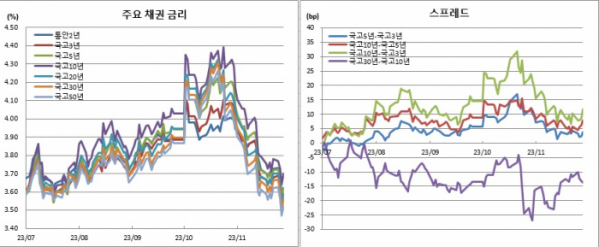

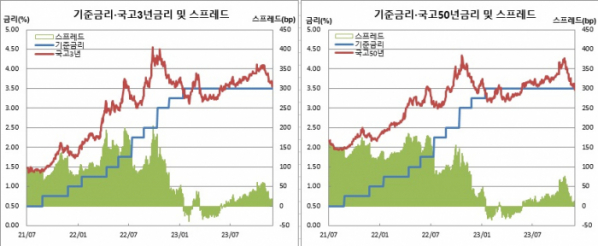

한은 기준금리와 국고채 3년물간 금리차는 8.3bp로 확대됐다. 전날 마이너스(-)3.1bp를 기록했던 50년물과의 금리차는 2.1bp를 기록해 플러스로 돌아섰다. 국고채 10년물과 3년물간 스프레드는 2.9bp 벌어진 11.6bp로 14일(12.3bp) 이후 보름만에 최대치를 경신했다. 국고채 30년물과 10년물간 금리역전폭은 0.4bp 확대된 13.7bp를 기록했다. 시장 기대인플레이션을 반영하는 국고10년 명목채와 물가채간 금리차이인 손익분기인플레이션(BEI)은 0.9bp 상승한 265.7bp를 나타냈다.

12월만기 3년 국채선물은 11틱 떨어진 103.97을 기록했다. 장중 103.94와 104.14를 오갔다. 장중변동폭은 20틱으로 17일(21틱) 이후 최대폭을 보였다.

미결제는 35만8239계약을 거래량은 18만3291계약을 나타냈다. 원월물 미결제 9계약과 거래량 1계약을 합한 합산 회전율은 0.51회였다.

매매주체별로 보면 은행은 4605계약을 순매도했다. 반면 외국인은 3281계약을 순매수해 사흘연속 매수세를 이어갔다.

미결제는 17만8425계약을 거래량은 7만9834계약을 나타냈다. 원월물 미결제 20계약을 합한 합산 회전율은 0.45회를 보였다.

매매주체별로 보면 금융투자는 3075계약을 순매도해 사흘만에 매도전환했다. 이는 또 23일 3377계약 순매도 이후 일별 최대 순매도 기록이다. 반면 외국인은 3352계약을 순매수해 이틀연속 비교적 큰 폭의 매수세를 지속했다. 같은기간 순매수 규모는 5691계약이었다.

현선물 이론가의 경우 3선은 저평 1틱을 10선은 저평 6틱을 각각 기록했다. 3선과 10선간 스프레드 거래는 전혀 없었다.

이어 “최근 금리 낙폭 확대에 따른 차익성 매물 출회 가능성은 있으나 결국 국내 금리 하락 단초는 미국장이었다. 섣불리 포지션을 축소하는 것도 부담이다. 12월 국내 수급 개선을 고려하면 가격조정보다는 기간조정 후 다시 강세 전환할 가능성이 높다고 전망된다”고 예측했다.

또다른 채권시장 참여자는 “금통위는 중립적이었다. 다만 비둘기적 스탠스를 기대했던 투자자들이 오후들어 손절에 가담하면서 시장은 약세로 마감했다. 금통위가 당장 금리인하에 부담스러운 스탠스를 유지하고 있다. 3년 기준 3.60%, 10년 기준 3.85% 정도가 레인지 상단으로 설정되지 않을까 한다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)