하이투자증권, 투자의견 ‘매수’ 유지…목표주가 14만 원으로 상향

하이투자증권이 CJ대한통운에 대해 택배 물량 증가로 수익성이 개선될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 11만 원에서 14만 원으로 상향 조정했다. 전 거래일 기준 종가는 11만3800원이다.

4일 배세호 하이투자증권 연구원은 “CJ대한통운의 주가는 연초대비 21%, 7월 저점 대비 62% 상승했다”며 “알리익스프레스 등 중국 이커머스 업체발(發) 수요 증가로 CJ대한통운의 물동량 증가와 쿠팡의 이커머스 시장 점유율 하락 기대감이 주효했다”고 했다.

배 연구원은 “올해 중반까지 CJ 대한통운이 적용받았던 0.45~0.50배의 멀티플이 택배 물동량 감소에 대한 과도한 우려를 반영했다고 판단했다”며 “내년부터는 택배 물동량 증가가 가능할 것으로 추정되는 만큼 이전의 주가순자산비율(PBR) 밴드 하단인 0.80배의 멀티플을 부여했다”고 했다.

배 연구원은 “온라인 직구 증가, 특히 중국발 온라인 직구 급증으로 CJ대한통운 택배 물동량 증가가 기대된다”며 “중국 출발 온라인 직구 금액은 전년 대비 106% 성장했다”고 했다.

그는 “CJ대한통운은 알리익스프레스 등 중국 이커머스사 물량을 상당수 처리하고 있다”며 “알리익스프레스 처리 물량은 올해 1분기 346만 박스에서 3분기 904만 박스로 261% 증가한 것으로 보인다”고 했다.

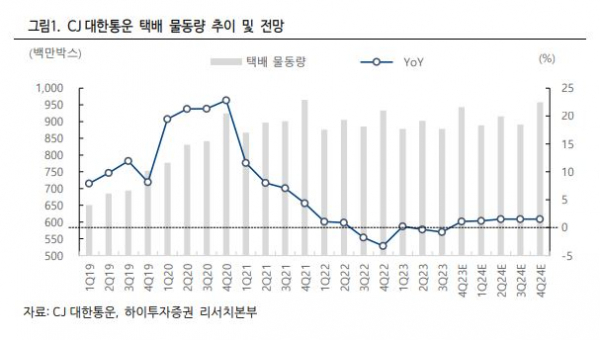

배 연구원은 “CJ대한통운의 3분기 택배 물동량은 3억8000만 박스로, CJ대한통운의 수익성 위주의 화물 처리와 쿠팡 등 경쟁사의 성장으로 감소 추세가 지난해 1분기부터 이어지고 있다”면서도 “내년 택배 물동량은 다시 증가가 가능할 것”이라고 했다.

그는 “CJ대한통운은 소형 화물 확대와 이커머스 물동량 성장, 계약물류(CL) 부문 효율성 강화로 수익성 개선이 진행되고 있다”며 “지난해 영업 손실을 기록했던 이커머스 부문도 흑자 전환한 점도 향후 택배 부문 영업이익 개선 가시성을 높인다”고 했다.

이어 “내년 CJ대한통운의 영업이익은 5113억 원으로 전년 대비 10.8% 증가할 것으로 예상된다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)