NH투자증권, 투자의견 ‘매수’ 유지…목표주가 25만 원으로 상향

NH투자증권이 크래프톤에 대해 모멘텀은 내년 하반기부터 반영될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 22만 원에서 25만 원으로 상향 조정했다. 전 거래일 기준 종가는 21만2500원이다.

8일 안재민 NH투자증권 연구원은 “지스타 게임쇼에서 공개한 신작 기대감 반영으로 내년 이후 실적 추정치를 상향했다”며 “최근 상승한 게임업종 주가로 피어(Peer‧비교그룹) 밸류에이션 상승을 감안해 목표주가를 상향한다”고 했다.

안 연구원은 “모멘텀은 내년 하반기부터 본격 반영될 전망”이라며 “상반기 중 ‘다크앤다커모바일’, 하반기 중 ‘인조이’ 출시로 신작 공백기를 버티겠지만, 기대작인 ‘프로젝트 블랙버짓’은 내년 말, ‘더넥스트 서브노티카’, ‘프로젝트골드러시’는 2025년 상반기로 예정돼 있다”고 했다.

그는 “내년 상반기 체크포인트는 올해 하향 안정화를 보이는 화평정영이 반등할 수 있을지가 중요하다”며 “화평정영 매출이 집중되는 1분기 실적이 관건이 될 것”이라고 했다.

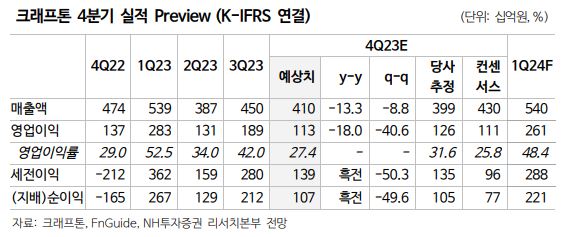

안 연구원은 “크래프톤의 4분기 실적은 매출액 4105억 원, 영업이익 1125억 원으로 추정한다”며 “3분기 집중됐던 e스포츠 이벤트와 슈퍼카 콜라보레이션 프로모션이 사라지고, 비수기 시즌에 진입하면서 매출 하락세가 불가피할 것”이라고 했다.

다만 그는 “최근 주가 상승으로 3분기 –198억 원으로 환입됐던 주식보상비용은 4분기 151억 원으로 늘어날 것으로 추정한다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)