NH투자증권 “평균매출액 감소세”…투자의견은 ‘매수’ 유지

(출처=NH투자증권)

NH투자증권은 11일 LG유플러스의 성장세 둔화가 불가피하다고 전망하며 목표주가를 기존 1만1500원에서 1만1000원으로 하향했다. 투자의견은 ‘매수’를 유지했다.

안재민 NH투자증권 연구원은 “알뜰폰(MVNO)을 제외한 무선 가입자는 지난해 말 1900만 명을 넘어설 것으로 예상된다”면서도 “낮은 무선 가입자당 평균매출액(ARPU)의 IoT 회선이 많아 매출 기여가 크지 않아 전체 ARPU 감소세가 크게 나타나고 있다”고 분석했다.

이어 “전체 ARPU 감소세가 크게 나타나고 있어 지난해 4분기 ARPU는 2만6148원까지 떨어질 전망”이라며 “이는 전년 동기 대비 10.1% 하락한 수치”라고 설명했다.

안 연구원은 “경쟁사 대비 낮은 영업이익에 따른 설비투자(CAPEX)와 감가상각비 부담 확대도 하방 위험(downside risk) 중 하나”라며 “대선이 다가옴에 따라 등장할 수 있는 요금 인하 공약도 변수”라고 내다봤다.

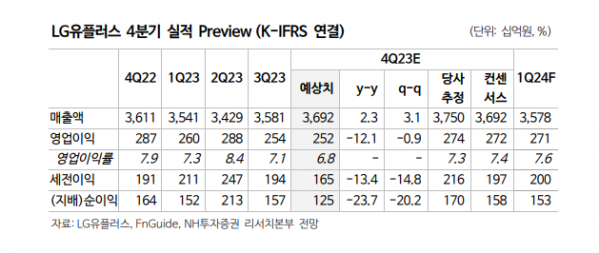

또 “지난해 4분기 실적은 서비스수익 2조8000억 원, 영업이익 2520억 원으로 시장 컨센서스인 2711억 원을 하회할 것”이라고 관측했다.

그러면서 “통신 본업의 성장성 둔화를 신사업으로 타개할지, 아니면 시너지가 크지 않은 신사업에 대한 도전을 줄여 수익성을 회복해야 할지 전략적 선택이 필요한 상황”이라고 덧붙였다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)