NH투자증권, 투자의견 ‘매수’ 유지…‧목표주가 8만8000원으로 상향

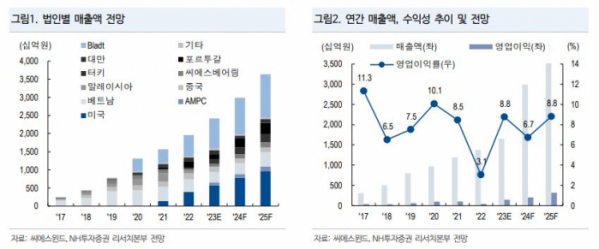

NH투자증권이 씨에스윈드에 대해 2025년까지 지속되는 장기 외형 성장에 주목해야 할 것으로 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 7만 원에서 8만8000원으로 상향 조정했다. 전 거래일 기준 종가는 6만6300원이다.

11일 정연승 NH투자증권 연구원은 “목표주가 상향은 육상풍력 수요 회복에 따른 외형 성장과 지난해 인수한 블라트(Bladt)의 수익성 개선을 반영했다”며 “목표주가 산정 기준 연도인 2025년 영업이익 추정치를 7% 상향했고, 풍력 터빈 기업들의 주가 상승을 반영해 타겟 주가수익비율(PER)을 17.5배로 17% 상향했다”고 설명했다.

정 연구원은 “공시 기준 베스타스(Vestas)의 4분기 수주는 6.9GW로 분기 기준으로 역대 최고치를 기록했다”며 “미발표된 소규모 수주를 감안하면 약 8GW 정도의 신규 수주를 기록한 것으로 추정한다”고 했다.

그러면서 “미국 육상풍력의 수주 증가가 핵심”이라고 덧붙였다.

정 연구원은 씨에스윈드의 4분기 실적보다 장기적인 외형 성장에 주목해야 한다고 조언했다.

그는 “4분기 매출액은 5043억 원, 영업이익 370억 원을 기록할 전망”이라며 “블라트는 12월부터 연결에 반영된다”고 했다.

이어 “미국 법인 가동률은 올해 연간에 걸쳐 개선된다”며 “하반기부터 해상풍력용 타워 생산으로 장기 외형 성장이 가능하다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)