한국투자증권, 목표주가·투자의견 '유지'

한국투자증권은 에너지·화학 기업 OCI와의 합병을 선언한 한미약품에 대해 기존 목표주가(44만4000원)를 유지한다고 14일 밝혔다. 투자의견도 ‘매수’를 유지했다.

오의림 한국투자증권 연구원은 “이번 계약이 한미약품 주가에 근본적으로 영향을 미치는 내용은 없다”며 “통합이 진행되며 기업가치 변화 요소 확인 시 추가 가치 조정 예정”이라고 설명했다.

이어 “두 그룹 간 시너지 발생을 위한 사업 전략에 주목할 필요가 있다”며 “한미약품은 올 상반기 마드리갈의 대사이상성간질환(MASH) 치료제 승인, 오는 6월 미국당뇨학회(ADA)의 비만 치료제 효력 공개 등 연구·개발(R&D) 모멘텀도 다수 보유했다”고 분석했다.

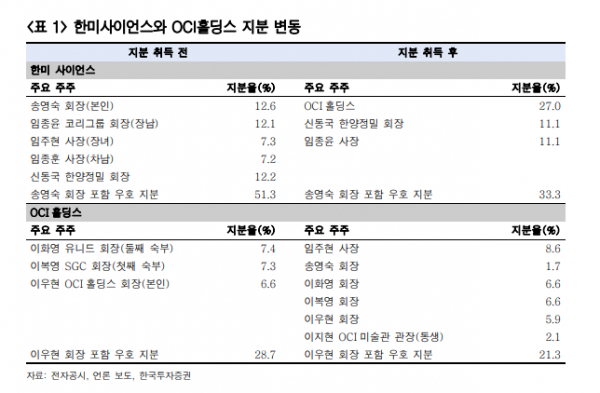

앞서 OCI그룹 지주사인 OCI홀딩스와 한미약품 지주사인 한미사이언스는 신주발행 취득과 현물 출자로 통합 지주사를 만들기로 합의했다고 지난 12일 공시했다. 공시에 따르면 OCI홀딩스는 한미사이언스의 지분 27%를, 임주현 한미약품 사장 등 한미사이언스 주요 주주는 OCI홀딩스 지분 10.4%를 각각 취득하기로 했다.

오 연구원은 “이번 계약은 양사간 요구(needs)가 부합해 발생한 결과로 보인다”며 “OCI그룹은 지난해 말 부광약품 지분 인수 등 제약·바이오 진출을 위한 노력이 진행 중이었고, 한미사이언스 경영진은 지속적인 상속세 재원 마련에 대한 부담이 있었다”고 평가했다.

그러면서 “지난 2020년 고 임성기 회장 별세 이후 한미 경영진은 약 5000억 원의 상속세를 부과했다”며 “지분 담보 대출로 일부 납부했지만, 금리 상승 등으로 인한 부담은 증가하는 상황”이라고 부연했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)