(출처=NH투자증권)

NH투자증권은 18일 NHN에 대해 주가를 견인할 실적이나 모멘텀이 부족한 상황이라고 말했다. 목표주가는 기존 2만9000원에서 2만3500원으로 하향하고, 투자의견도 매수에서 HOLD로 내려잡았다.

안재민 NH투자증권 연구원은 “2023년 부진했던 클라우드, 커머스, 웹툰 사업의 성과도 2024년 회복을 확인해야한다”면서 “페이코 사업은 2024년부터 삼성페이와의 제휴 종료로 거래대금 감소가 불가피하나, 손익에는 오히려 긍정적”이라고 전했다.

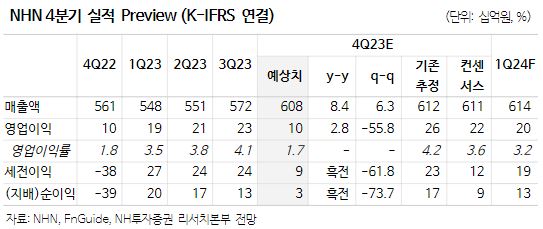

이어 안 연구원은 “NHN의 4분기 실적은 매출액 6076억 원, 영업이익 103억 원으로 영업이익은 기존 추정치 258억 원 및 시장 컨센서스 221억 원을 하회할 전망”이라면서 “3분기 양호했던 웹보드 게임 매출과 일본 ‘요괴워치푸니푸니’의 성과가 4분기에는 크게 반영되지 못했고, 커머스 사업은 광군제 시즌에도 불구하고 매출 성장이 크지 않을 것으로 판단한다”라고 말했다.

아울러 그는 “클라우드 사업 역시 정부 수주 지연에 따라 4분기 계절적 성수기 효과를 누리지 못한 것으로 보여진다”면서 “마케팅비용은 214억 원으로 안정되겠지만, 연말 결산에 따른 각종 일회성 비용 발생할 수 있어 수익성 부진이 불가피하다”라고 했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)