월 설정금액, 계좌 개설 이후엔 변경 불가…일시납입금 전환 기간 종료돼야 신규 납입할 수 있어

이달 25일부터 다음 달부터 만기가 돌아오는 '청년희망적금'의 수령금을 '청년도약계좌'에 연계해 가입할 수 있다. 일시납입을 하면 가입자가 선택한 월 설정금액으로 매월 납입 전환되는 것으로 간주되고, 이 기간에는 새로 추가 납입할 수 없다.

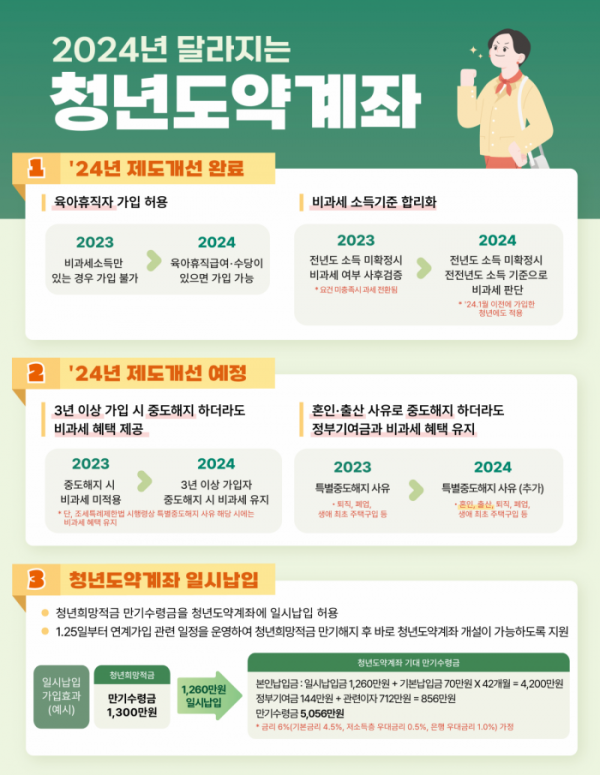

18일 금융위원회가 이같은 청년도약계좌 운영 방식을 발표했다.

청년도약계좌는 청년의 중장기 자산형성을 지원하기 위해 추진된 정책금융상품으로, 매월 70만 원 한도 내에서 자유롭게 납입하면 정부가 월 최대 2만4000원을 지원해준다. 금융위는 청년희망적금 수령액을 청년도약계좌에 일시납입하는 경우, 만기에 얻을 수 있는 수익은 최대 약 856만 원으로, 일반적금 상품의 기대수익 대비 2.67배 수준이라고 추산했다.

제도도 일부 개선된다. 육아휴직자 가입을 허용했고, 올해 신설 예정인 국토부의 '청년 주택드림 청약통장'에 도약계좌 만기수령금을 일시납입할 수 있게 할 예정이다. 혼인 및 출산을 특별중도해지 사유에 추가하고 3년 이상 가입을 유지한 청년은 중도해지 시에도 비과세를 적용할 계획이다.

이 밖에 제도 개선 내용과 청년희망적금 만기자 연계가입 방법 등을 질의응답으로 정리했다.

똑같은 청년도약계좌 가입조건을 충족해야 한다. 만 19~34세 이하 청년 중 총급여 7500만 원(종합소득금액 4800만 원) 이하이고 가구소득이 기준 중위소득의 180% 이하여야 한다. 단, 총급여 6000만 원 초과 7500만 원(종합소득금액 6300만 원) 이하는 비과세만 적용된다.

그렇다. 청년희망적금을 만기까지 유지한 후 해지해 만기수령금을 받으면서 청년도약계좌 가입요건을 충족한 청년만 일시납입이 가능하다. 다만, 청년희망적금 만기 시 청년도약계좌를 바로 개설하고 일시납입할 수 있도록 청년희망적금 만기예정자를 대상으로 이달 25일부터 연계가입 관련 일정을 운영한다.

청년희망적금 만기일이 속하는 달의 다음 달 말일까지 가입신청해야 한다. 예컨대 청년희망적금 만기일이 2월 22일이면 3월 31일까지, 3월 4일이면 4월 30일까지 청년도약계좌 가입을 해야 한다.

청년희망적금 만기 '예정자'의 경우, 이달 25일부터 2월 16일까지의 '연계가입 신청 기간'에 신청하면 청년희망적금 만기일 이후 청년도약계좌를 바로 개설할 수 있다. 3월에도 청년희망적금 만기자의 청년도약계좌 가입신청 및 일시납입 신청이 가능하다. 3월 일정은 추후 별도 안내할 예정이다.

일시납입이 가능한 금액은 최소 200만 원부터 최대 청년희망적금 만기수령금으로 받은 금액까지다. 일시납입금은 가입자가 선택하는 '월 설정금액'으로 매월 전환납입된다고 간주한다. 월 설정금액은 40만 원, 50만 원, 60만 원, 70만 원 중 하나를 선택할 수 있다. 일시납입금액은 월 설정급액의 배수로 설정해야 한다. 월 설정금액은 청년도약계좌 개설 이후 변경할 수 없다.

그렇다. 청년희망적금을 가입했던 은행이 아니더라도 청년도약계좌 취급은행(기업ㆍ농협ㆍ신한ㆍ우리ㆍ하나ㆍ국민ㆍ대구ㆍ부산ㆍ경남ㆍ광주ㆍ전북은행) 중 1개 은행을 선택해 가입할 수 있다. 은행의 애플리케이션(앱)을 통해 비대면으로 가입신청할 수 있다.

안 된다. 일시납입 시 일시납입금이 가입자가 선택한 월 설정금액으로 매월 납입전환된다고 간주된다. 일시납입금 전환기간('일시납입금액÷월 설정금액'에 해당하는 개월 수) 동안은 신규납입이 제한된다.

아니다. 청년도약계좌 만기는 일시납입 여부와 무관하게 5년(60개월)으로 동일하다. '일시납입금 전환기간'이 지난 뒤 신규납입은 매월 70만 원 한도 내에서 가능하다.

청년도약계좌를 중도해지할 경우 지급된 정부기여금은 환수되므로 일시지급된 정부기여금도 전액 환수된다. 다만, 조세특례제한법 시행령상 특별중도해지 사유에 해당할 경우, 중도해지일이 속한 달을 기준으로 일시지급된 정부기여금을 월할 계산해 필요시 일부 환수한다.

아니다. 기준 과세기간에 소득(과세소득)과 육아휴직급여 또는 육아휴직수당이 함께 있다면 소득(과세소득)으로만 가입요건 충족여부를 확인한다. 기준 과세기간에 소득(과세소득)이 없고 육아휴직급여 또는 육아휴직수당만 있는 경우, 육아휴직급여 또는 육아휴직수당을 기준으로 가입 여부를 확인한다.

또한, 기준 과세기간에 소득(과세소득)과 육아휴직급여 또는 육아휴직수당이 함께 있다면 소득(과세소득)으로만 정부기여금 매칭비율을 판단한다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)