(출처=NH투자증권)

NH투자증권은 26일 LG전자에 대해 가전 수요 개선 및 전장 성장성 확대가 중요하다고 말했다. 목표주가는 기존 14만 원에서 12만 원으로 하향하고, 투자의견은 매수로 유지했다.

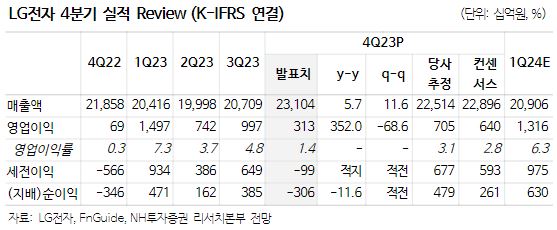

이규하 NH투자증권 연구원은 “동사의 2024년 영업이익을 기존 대비 7.3% 하향 조정한 3조 6088억 원 수준으로 전망한다”면서 “TV와 BS부문에서의 LCD 패널 등 원재료 가격 상승에 따른 마진 하락과 자회사 LG이노텍 실적 전망치 하향을 고려한 것”이라고 전했다.

이어 이 연구원은 “동사의 1분기 영업이익은 당초 기대치를 소폭 하회하는 1조3162억 원을 기록하며 역성장할 전망”이라면서 “LCD 패널 가격 상승으로 TV와 BS부문마진이 전년비 둔화할 것으로 보이며 자회사 LG이노텍 실적 감소도 주된 요인”이라고 말했다.

다만 그는 “아직 가전 수요 회복이 본격화되지 않았고 운송비 증가 등의 우려 요인이 컸음에도 가전부문은 전년비 영업이익 증가세가 예상된다는 점, 그리고 전장에서의 수요 둔화에도 이익 증가세가 기대된다는 점은 긍정적”이라면서 “향후 가전 시장 수요개선과 전장의 성장성이 다시 확대되는 경우 주가 회복세 가파를 것으로 기대한다”라고 했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)