이베스트투자증권, 투자의견 ‘매수’ 유지…‧목표주가 5만5000원으로 상향

이베스트투자증권이 DL이앤씨에 대해 추가 업사이드가 가능할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 4만5000원에서 5만5000원으로 상향 조정했다. 전 거래일 기준 종가는 4만3100원이다.

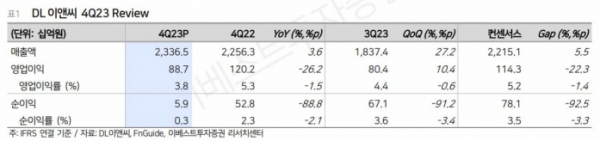

2일 김세련 이베스트투자증권 연구원은 “DL이앤씨의 지난해 4분기 매출액은 2조3365억 원으로 전년 동기와 유사하고 컨센서스(시장 전망치)에 비교적 부합했다”며 “영업이익은 887억 원으로 지난해 같은 기간보다 26.2% 감소해 컨센서스 영업이익 1143억 원 대비 22.3% 하회하는 아쉬운 실적을 기록했다”고 했다.

김 연구원은 “이는 주택 부문에서 도급증액 지연과 신규착공 이연의 여파로 DL 건설의 이익이 크게 감소한데에 기인한다”며 “주목할 부분은 DL이앤씨 주택 마진은 속도는 더디지만 분명한 마진율 개선이 확인되고 있으며, 마진 레벨 역시 현시점에서 피어(Peer‧비교그룹) 대비 높은 수준을 기록하고 있다는 점”이라고 했다.

그는 “시장 환경을 고려할 때 신규착공 현장 감소에 따른 외주비 하락으로 올해 주택 마진이 추가 개선될 여지가 있어 보인다는 점에서 긍정적”이라며 “플랜트도 국내외 우량 수주잔고를 바탕으로 매출 성장이 이어지면서 올해 주택 감익을 방어하는 카드가 될 전망”이라고 했다.

김 연구원은 “DL이앤씨는 3개년도 주주환원 정책 발표를 통해 순이익의 10%를 현금 배당하고, 순이익의 15%를 자사주 매입에 활용할 것을 밝혔다”며 “이는 기존 지배주주순이익 15%의 배당에서 더 공격적인 주주환원에 대한 의지로, 현금배당성향 10%는 동일하지만 DL건설 합병에 따른 절대 순이익 규모 증가와 실적 개선을 고려하면 주당 배당금(DPS) 성장 역시 기대되는 부분”이라고 했다.

그는 “보수적인 사업 기조로 부동산 프로젝트파이낸싱(PF) 보증채무 리스크가 없다”며 “순현금 1조1000억 원 보유와 부채비율 97.2%로 피어와 비교되는 압도적인 재무안정성 역시 보유하고 있다”고 했다.

또 그는 “주가는 지난해부터 이어진 DL건설 포괄적 주식교환을 목적으로 하는 DL이앤씨의 자사주 장내미수 효과로 저점 대비 40%가량 상승한 상황”이라면서도 “현 주가 레벨인 선행 주가순자산비율(Forward PBR) 0.4배는 과거 분할 전 대림산업의 역사적 저점 수준에 불과하므로 여전히 추가 업사이드가 상존한다”고 봤다.

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098061.jpg)