BNK-JB간 격차 1732억 원서 443억 원으로 ↓

JBㆍDGB, 성장동력 발표에 BNK 1위 지킬까

3대 지방금융지주 모두 지난해 실적이 부진한 것으로 나타났다. 지방금융지주들은 선제적인 충당금 적립과 지난해 말 민생금융 지원을 원인으로 꼽았다. 올해 JB금융과 DGB금융이 각각 핀테크 기업과의 적극적인 협업과 대구은행의 시중은행 전환을 추진 중인 가운데 지난해 지방금융사 1위 자리를 지킨 BNK금융이 올해도 선두 자리를 유지할 수 있을지 주목된다.

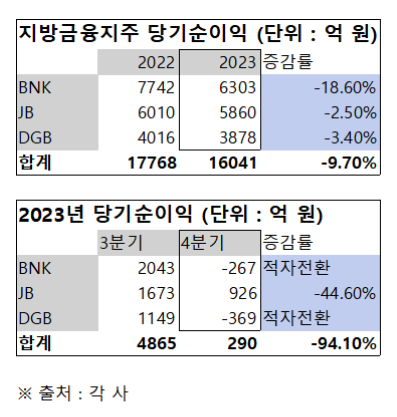

8일 금융권에 따르면 BNK·JB·DGB금융의 지난해 당기순이익은 1조6041억 원으로 집계됐다. 전년 1조7768억 원과 비교했을 때 1727억 원(-9.7%) 감소한 수준이다. 지주사별로 보면 BNK금융이 6303억 원으로 1위를 지켰지만, 전년(7742억 원) 대비 18.6% 감소했다. JB금융과 DGB금융은 각각 5860억 원, 3878억 원으로 같은 기간 2.5%, 3.4% 감소했다.

지난해 말 실적이 급격히 악화한 영향이다. 지난해 4분기 지방금융지주 3사의 당기순이익은 290억 원으로 직전 분기(4865억 원)보다 94.1% 급감했다. BNK금융과 DGB금융이 직전분기 대비 적자 전환했고, JB금융은 44.6% 하락했다.

원인으로 지방금융사들은 '민생금융 지원'을 꼽았다. 앞서 지난해 말 금융당국이 고금리·고물가 시기에 서민의 어려움을 덜어주자는 취지에서 금융권에 '상생금융'을 요청하자 금융지주들이 앞다퉈 민생금융 지원책을 내놓은 바 있다. BNK금융의 지난해 상생금융 지원분은 총 832억 원(부산은행 525억 원·경남은행 307억 원)으로 나타났다. JB금융은 484억 원, DGB금융은 305억 원이었다.

지난해 충당금 전입액이 증가했다는 점도 실적 부진에 영향을 미쳤다고 봤다. 3사의 충당금 전입액은 지난해 2조18억 원으로, 전년(1조1592억 원)보다 73.8%가량 증가했다. 지주별로 보면 BNK금융이 9526억 원, DGB금융 6068억 원, JB금융 4424억 원 순이었다.

이 영향으로 지방금융사들의 은행 부문이 모두 부진했다. 경남은행을 제외한 4개 지방은행의 당기순이익이 감소했다. BNK금융의 부산은행은 지난해 당기순이익이 전년 대비 16.8% 감소한 3791억 원으로 나타났다. 같은 기간 JB금융의 전북은행은 2045억 원(-0.3%), 광주은행은 2407억 원(-6.8%)으로 집계됐다. DGB금융의 대구은행은 전년 대비 6.2% 감소한 3639억 원이었다.

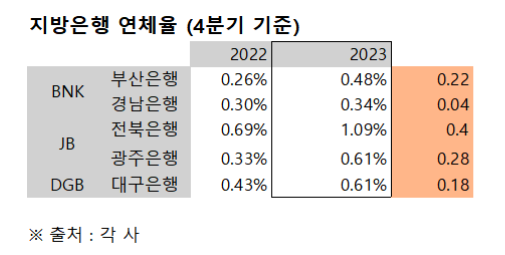

자산건전성 지표는 지난해 3사 모두 악화했다. DGB금융의 연체율은 지난해 1.07%로 가장 높았다. 상승률도 전년(0.61%) 대비 0.46%포인트(p)로 가장 컸다. DGB금융 관계자는 "올해 시장금리 하락으로 건전성 지표의 악화 속도는 둔화될 것으로 예상한다"며 "최근 3~4년간 주담대 등 우량여신 위주의 성장 정책을 가져가며 자산 포트폴리오를 변경하고 있기에 중장기적 관점에서 보면 관련 지표는 점진적으로 개선될 것"이라고 설명했다. JB금융은 0.93%, BNK금융은 0.60%로 나타났다.

5대 지방은행도 모두 연체율이 상승했다. 전북은행이 1.09%로 가장 높았고 전년 대비 상승률도 0.4%p로 가장 컸다. JB금융 측은 "가계신용에 있어 승인 전략을 강화하고 우량고객 유입을 확대하겠다"며 "부동산 프로젝트파이낸싱(PF)의 경우, 보증서 위주로 대출을 취급하고, 경기민감업종을 선정해 모니터링이 필요한 차주에 대해 선제적으로 리스크 관리에 나설 것"이라고 했다. 광주은행 0.61%, 대구은행 0.61%, 부산은행 0.48%, 경남은행 0.34%로 집계됐다.

주목할만한 점은 지난해 지방금융지주 1위와 2위의 격차가 전년 대비 줄어들었다는 점이다. BNK금융과 JB금융의 당기순이익 차이는 2022년 1732억 원에서 지난해 443억 원으로 좁혀졌다.

BNK금융의 당기순이익이 급감했기 때문이다. 당기순이익의 전년 대비 증감률은 BNK금융이 –18.6%(-1439억 원), JB금융이 -2.5%(-150억 원), DGB금융은 -3.4%(-138억 원)였다.

비은행 부문의 실적이 영향을 미쳤다. BNK금융은 비은행 부문 당기순이익이 지난해 1430억 원으로 전년(2173억 원)보다 34.2% 감소했다. 저축은행과 자산운용은 흑자전환했으나, 캐피털과 투자증권이 각각 –34.6%, -78.4% 감소한 영향이다. BNK금융 관계자는 "유가증권 관련 이익이 증가했지만, 수수료 이익이 감소하고 부실자산 충당금 전입액이 증가한 영향"이라고 설명했다.

반면, JB금융은 비은행 자회사들의 당기순이익 규모가 전부 증가했다. JB우리캐피탈은 지난해 당기순이익이 1875억 원으로 전년 대비 5.1% 증가했고, 자산운용 50억 원(12.8%), 인베스트먼트 37억 원(12.1%), 손자회사 PPCBank 341억 원(14.8%)으로 집계됐다.

JB와 DGB금융이 각각 핀테크 기업과의 협업 확대, 대구은행의 시중은행 전환이라는 성장동력 이벤트를 내놓은 가운데, 올해도 BNK금융이 1위 자리를 지킬 수 있을지 금융권 관심이 쏠린다.

앞서 컨퍼런스콜에서 JB금융은 올해 성장동력으로 핀테크 기업과의 협업 확대를 꼽았다. 그 시작으로 올해 상반기 내 광주은행과 토스의 공동 대출 상품을 출시할 예정이다. 김기홍 JB금융 회장은 6일 실적 발표 컨퍼런스콜에서 "토스뱅크와 광주은행의 공동상품을 올해 상반기 내 출시할 수 있도록 최선을 다하고 있다"며 "출시 이후 월 500억 원, 연중 6000억 원 수준의 대출이 발생할 것으로 보고 있고, 그만큼 (금융지주) 이익에 기여할 것이라고 판단한다"고 말했다.

김 회장은 "앞으로도 국내외 핀테크 기업들과 전략적 제휴를 통해 다양한 비즈니스 협업 관계를 지속적으로 확대해 그룹의 신성장동력을 확보할 계획"이라고 강조했다.

DGB금융은 대구은행의 시중은행 전환 이벤트를 앞두고 있다. 대구은행은 7일 금융위원회에 시중은행 전환 인가를 신청했다. 지난달 정부에서 발표한 ‘지방은행의 시중은행 전환 시 인가방식 및 절차’에 따른 것으로, 대구은행은 이미 인적·물적 설비 등을 갖추고 은행업을 영위하고 있어 예비인가 절차를 생략하고 바로 본인가를 신청했다. 이르면 올해 1분기 내로 시중은행 전환이 이뤄질 수 있다는 전망도 나온다.

이은미 대구은행 최고 재무책임자(CFO)는 이날 컨퍼런스콜에서 "(대구은행의 시중은행 전환 관련) 인가 신청 절차는 차질없이 진행 중"이라고 전했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)