재가입자ㆍ고령자 배상 차등...책임분담안 발표에 쏠린눈

은행 책임 자율배상 등 최대 관심사

금융당국이 홍콩항셍중국기업지수(H지수) 주가연계증권(ELS) 배상 기준과 관련해 불완전판매 정도에 따라 세분화, 차등화하는 방식을 적용한다. 금융감독원은 이르면 이번 주 H지수 ELS 판매사들의 현장조사를 마무리하고 ‘책임 분담 기준안’을 내놓는다.

25일 금감원 관계자는 “예정대로 이번주 중 2차 검사를 마무리하고 결과 발표를 할 예정”이라며 “상황에 따라 추가 검사 연장이 필요한 경우 늦어도 다음달 초에는 결과를 발표할 수 있을 것”이라고 했다.

기준안은 ELS 상품의 재가입자, 고령자 등을 따져 배상 비율을 차등하는 방안이 유력하게 거론된다. 금감원은 투자자 나이(65세 이상 고령투자자), 판매채널(오프라인·온라인), 투자 수단(은행·증권), 과거 파생결합증권 투자 경험 여부(재투자, 최초 투자자 구분) 등을 세분화해 각 비중을 따져보고, 각 사례에 맞는 배상 방안을 검토하는 것으로 알려졌다.

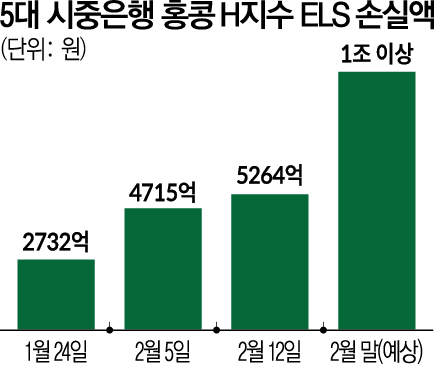

원금 손실 가능성이 있는 ELS 상품의 특성상 투자자 자기책임원칙을 고려하면 과거 파생결합펀드(DLF) 등 사모펀드 사태 보다 배상비율이 줄어들 가능성도 있다. 다만, 홍콩 ELS 피해자의 90%가 재가입자다. ELS 상품에 처음 가입한 최초투자자 비중은 10명중 1명 밖에 되지 않는다는 뜻이다. 홍콩 ELS 원금손실을 본 재가입자의 경우 초보자가 아닌만큼 과거 이익의 일부를 손실에서 제외해야 한다는 의견도 있다.

앞서 2019년 DLF 사태 때 불완전판매와 관련해선 적합성 원칙 등에 따른 기본 배상비율을 정한 뒤 투자자별로 자기 책임 사유(적합성 원칙, 나이 등 개인별 가감 요인)를 가감 조정해 손해액의 20~80%를 배상하도록 했다. 자율배상 문제를 두고 금융당국과 금융사들의 의견이 엇갈리고 있는 점도 최대 관심사다.

이복현 금감원장은 최근 “공적 절차와 별개로 금융회사들이 검사 결과에 따라 일부를 자율적으로 배상할 수 있는 절차를 병행하는 게 바람직하지 않을까 한다”고 언급했다.

금융사들은 자율배상이 배임과 불완전판매를 인정 하는 것인 만큼 쉽게 결정하기 어렵다는 입장이다. 불완전판매라는 판단이 나오지 않은 상황에서 자체적으로 배상을 할 경우 주주, 채권자 등 제3자로부터 배임소지가 발생할 수 있다. 홍콩 ELS를 가장 많이 판매한 은행권의 외국인 지분율은 60~70%에 달한다.

또 불완전판매를 금융사가 자체적으로 인정하는 것으로도 비춰질 수 있다. 자율배상을 해주면 불법판매를 인정하는 상황이 연출되면서 은행이 불리한 위치에 놓일 수 있다. 자율배상을 한 뒤 추후 책임 분담을 두고 소송전에서 법원이 불완전판매를 인정하지 않을 경우도 있기 때문이다.

시중은행 관계자는 “당국의 책임분담 기준과 법원의 판결 등이 없이 선제적으로 자율보상에 나선다는 것은 불완전판매 가능성을 스스로 인정하는 셈”이라며 “주주 배임과 최고경영자(CEO) 징계 등이 걸려 있는 만큼 모든 가능성을 열어두고 조심스럽게 접근하고 있다”고 했다.

은행에서 판매하는 고위험 상품에 대한 판매 규제 개선 논의도 본격화된다. 금융위원회는 금융연구원과 자본시장연구원 등 유관 기관으로부터 고위험 상품 판매 규제와 관련한 의견을 청취 중이다. 금융위는 은행 내 판매를 일괄 제한할 경우 소비자의 선택권이 침해되는 문제가 있는 만큼 ‘거점 점포’ 등 일부 창구에서만 판매를 허용하는 방식 등을 검토 중이다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)