(출처=KB증권)

KB증권은 29일 한국전력에 대해 전력판매 마진이 커졌다면서 목표주가를 2만5000원에서 2만7000원으로 올려 잡았다. 투자의견도 매수로 유지했다.

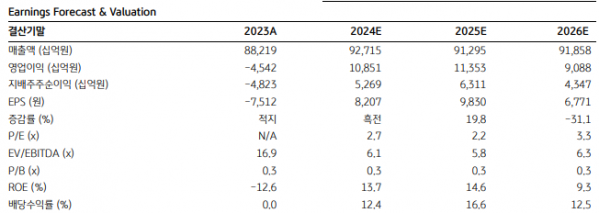

정혜정 KB증권 연구원은 "기존 예상대비 낮아진 발전연료단가를 반영해 올해와 내년 영업이익 추정치를 상향조정한다"고 밝혔다.

한국전력의 올해 1분기 매출액은 전년 동기 대비 7.6% 증가한 23조2000억 원, 영업이익은 흑자전환한 5895억 원으로 전망됐다. 정 연구원은 "1분기 영업이익이 전년 동기 대비 8조 원 개선되면서 턴어라운드 기세를 이어갈 것으로 전망하는 것은 전력 판매 마진이 커졌기 때문"이라고 설명했다. 1분기 평균 전력 판매 단가는 지난해 말 수준에서 동결되면서 전년 동기 댑 8.9% 상승한 1kWh당 159.5원이다. 반면 전력조달 가격은 같은 기간 31.8% 하락한 1kWh당 95.4원이다.

아울러 전기요금 유지, 배당 확대 등 정부 정책으로 수혜를 볼 것으로 예상됐다. 산업부는 2분기 전기요금 조정 단가를 발표하면서 인하 요인이 발생했는데도 분기별 조정단가의 상한선인 1kWh당 5원을 유지했다.

정 연구원은 "그간 불충분한 요금 인상으로 인해 한국전력의 재무구조가 악화되었던 만큼, 국제 에너지가격 및 물가상승률이 안정화되면서 반대로 높은 전기요금을 유지하고자 하는 의도를 확인할 수 있다"며 "한국전력은 과거 연속된 적자로 배당을 시행하지 못했으나, 올해는 큰 폭의 흑자전환을 달성하면서 배당 재개를 기대할 수 있다는 점도 긍정적"이라고 평가했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)