메리츠증권은 8일 LG생활건강에 대해 최선의 실적을 기대하기 어렵다며 투자의견을 중립으로 유지했다. 목표주가는 40만 원을 제시했다.

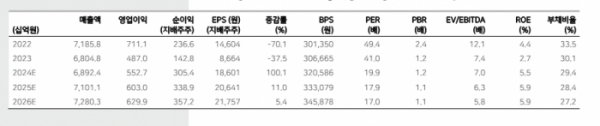

하누리 메리츠증권 연구원은 "LG생활건강은 올해 1분기 매출액 1조6892억 원, 영업이익 1364억 원, 순이익 797억 원을 기록할 것"이라며 "후 리뉴얼 관련 재고 조정이 일단락되면서 직전 분기 대비 수익성 개선이 두드러지겠다"고 말했다.

하 연구원은 "화장품은 매출액과 영업이익으로 각각 6833억 원, 465억 원을 추정한다"며 "구재고 조정 완료 및 신제품 판매 개시로 대중국 영업이 정상화되고 있다"고 전망했다.

생활용품의 경우 매출액 5749억 원, 영업이익 350억 원이 예상됐다. 피지오겔 인기와 에이본 흑자 전환을 감안, 마진이 오른다는 전망이다. 음료는 매출액 4310억 원, 영업이익 549억 원으로 추산됐다. 탄산 판매 강세, 비탄산 가격인상 및 원가 부담 완화를 반영했다는 설명이다.

다만 하 연구원은 "불확실한 회복"이라며 "최악은 지났으나 최선을 기대하기 어렵다"고 평가했다.

그는 "올해 지배순이익은 3054억 원으로, 아모레퍼시픽(3447억 원)에게 8년 만에 왕좌를 내주겠다"며 "내년에는 그 격차가 더욱 확대돼 상대적으로 비싸진다"고 했다. 이어 "비중국 확장 성과, 미국 정예화 효과, 중국 사업 효율화, 비면세 채널 다변화 정도에 따라 재평가도 가능할 전망"이라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)