BNK투자증권, 투자의견 ‘매수’ 유지…목표주가 16만 원으로 상향

BNK투자증권이 한미반도체에 대해 고대역폭메모리(HBM) 증설 경쟁의 수혜가 지속될 것으로, 최근 주가 조정을 저가 매수 기회로 삼아야 한다고 조언했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 7만 원에서 16만 원으로 상향 조정했다. 전 거래일 기준 종가는 12만7100원이다.

23일 이민희 BNK투자증권 연구원은 “글로벌 인공지능(AI) 인프라 투자가 아직 진행 중이며, HBM의 공급부족 상황이 지속되고 있다”며 “올해 HBM 생산량은 지난해보다 3배 이상 성장한 100억Gb로 예상된다”고 했다.

이에 이 연구원은 “한미반도체 주요 고객인 SK하이닉스의 점유율 상승과 신규 고객 마이크론의 시장 진입이 주목할 만하다”며 “내년에도 HBM 시장은 2배 이상 성장이 전망되는데, 마이크론의 설비 확장이 주도할 전망”이라고 했다.

이 연구원은 올해 1분기 한미반도체의 실적이 매출의 경우 시장 컨센서스 대비 예상 수준, 영업이익은 4% 웃돌았다고 봤다. 최근 발표된 1분기 한미반도체의 잠정 실적은 매출액 773억 원, 영업이익 287억 원이다.

그는 “TC-bonder 매출액이 471억 원으로 급성장한 것과 중국 고가폰 수요 증가로 EMI Shield 매출 67억 원이 실적 호조 주요인”이라며 “연간 기준으로 TC-Bonder(검사장비 포함) 매출액은 지난해 194억 원에서, 올해는 SK하이닉스 향 위주로 3041억 원으로 급성장할 전망”이라고 했다.

그러면서 “내년에는 마이크론의 공격적인 설비 확장 덕분에 6177억 원으로 성장할 전망”이라고 덧붙였다.

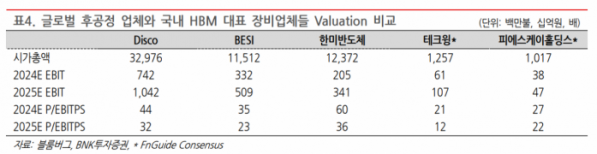

또 이 연구원은 “차세대 제품 HBM4에서도 TC-bonder가 메인 장비가 될 전망이고, 고객 다변화로 HBM 증설 경쟁의 수혜가 지속될 전망”이라며 “가파른 실적 증가가 밸류에이션 부담을 해소시킬 것”이라고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)