(출처=NH투자증권)

NH투자증권은 23일 컴투스에 대해 의미 있는 영업이익 개선까지 시간이 더 필요할 것으로 보인다며 목표주가를 기존 4만8000원에서 4만3000원으로 하향했다. 투자의견은 ‘중립’을 유지했다.

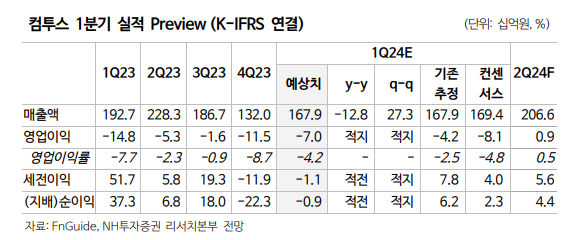

안재민 NH투자증권 연구원은 “컴투스의 올해 1분기 실적은 매출액 1679억 원으로 전년 동기 대비 12.8% 줄고, 영업손실 70억 원으로 적자가 지속할 전망”이라며 “영업이익은 기존 추정치인 –42억 원, 시장 컨센서스 –81억 원과 유사할 전망”이라고 분석했다.

안 연구원은 “실적 턴어라운드가 조금 늦어져 2024년 이후 실적 추정치를 소폭 하향했다”며 “‘스타시드’가 지난달 28일에 출시해 초기 매출이 반영되지 못한 가운데, 관련 마케팅비용은 증가했을 것으로 추정한다”고 설명했다.

다만 “새로운 최고경영자(CEO)에 대한 기대, 미디어 사업의 구조조정, 퍼블리싱 중심의 전략 변화, 여전히 탄탄한 서머너즈워와 야구 게임 지적재산(IP) 등 여러 긍정적 요인이 하반기로 갈수록 부각될 전망”이라고 평가했다.

그러면서 “2분기는 ‘서머너즈워: 천공의 아레나’ 10주년 이벤트와 스타시드 매출 3개월 반영으로 흑자전환이 가능할 것으로 기대한다”고 덧붙였다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)