키움증권, 투자의견 ‘매수’ 유지…목표주가 32만 원으로 상향

키움증권이 현대차에 대해 주주환원 정책 강화안과 인도 전략형 소형 하이브리드(HEV) 출시 등이 주가를 끌어올릴 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 29만 원에서 32만 원으로 상향 조정했다. 전 거래일 기준 종가는 25만 원이다.

26일 신윤철 키움증권 연구원은 “올해 1분기 실적은 매출액 40조7000억 원, 영업이익 3조5600억 원을 기록하며 시장 기대치 및 키움증권 추정치에 부합했다”며 “연결 영업손익에는 우호적 환효과 2508억 원, 물량 감소효과 -497억 원, 총 믹스 -207억 원 등이 반영됐다”고 했다.

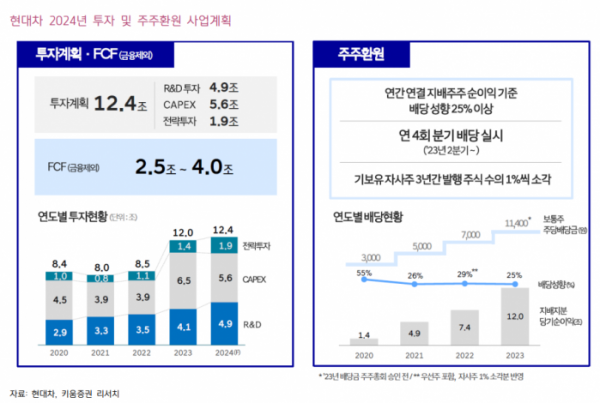

신 연구원은 “금융당국이 5월 중 발표 예정인 밸류업 가이드라인 최종안에 발맞춰서 현대차 역시 향후 주주환원정책 강화안에 대해 투자자와의 소통을 준비하게 될 것으로 보인다”며 “올해 분기배당금은 주당 2000원으로 상승했으며(지난해 1500원), 1분기 자동차 부문 기준 순현금 보유액은 현재 약 16조 원 수준”이라고 했다.

신 연구원은 “1분기 실적발표 컨퍼런스콜에 따르면 현재 중형, 대형 HEV 시스템만 갖추고 있는 현대차그룹이 소형 HEV 시스템 연구개발(R&D)에 착수한 것으로 파악된다”며 “해당 신규 파워트레인 기반 라인업은 소형 세그먼트 선호도가 높은 인도 또는 유럽 전략형 모델 양산으로 이어질 가능성이 높다”고 했다.

그는 “특히 키움증권은 인도 하이브리드 시장성이 높다고 판단하고 있다”며 “현대차그룹이 인도에 전략적으로 중저가 가격대의 소형 하이브리드 신차를 투입할 개연성이 높을 것으로 판단하고 있다”고 했다.

신 연구원은 “연간 실적 피크아웃 우려를 조기에 잠재울 수 있는 수준의 수익성은 아니었다”면서도 “밸류업 가이드라인 발표 이후 공개될 현대차의 주주환원 정책 강화안, 총선 시즌에 맞춘 경영진의 인도 방문 일정, 울산공장 하이퍼캐스팅 설비 도입, 2024 CEO 인베스터 데이(Investor Day) 등 오히려 1분기 어닝시즌 이후부터 꺼내 들 수 있는 멀티플 리레이팅 카드가 다양하게 마련돼 있다”고 했다.

그는 “이에 현대차를 완성차 최선호주로 제시 및 비중확대를 추천한다”며 “이제 밸류업 정책 향방에 따른 주가 흐름보다는 수년간 현대차가 제시해 왔던 미래 전략의 청사진이 구체화하는 원년이 올해가 될 것에 투자 포인트를 두는 것이 중요하다”고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)