(출처=NH투자증권)

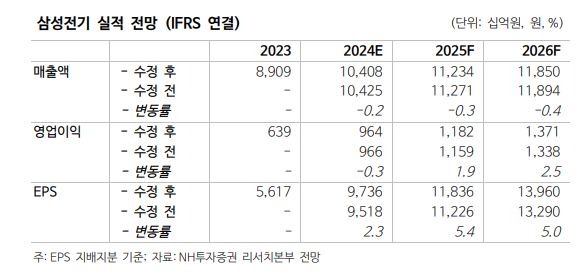

NH투자증권은 30일 삼성전기에 대해 적층세라믹콘덴서(MLCC) 업황 회복에 따른 실적 증가세를 이어갈 것으로 보인다고 밝혔다. 목표주가(22만 원)와 투자의견(‘매수’)은 유지했다.

이규하 NH투자증권 연구원은 “삼성전기의 1분기 영업이익은 1803억 원을 기록하며 컨센서스를 상회했다”며 “전략고객사 스마트폰 판매 확대와 MLCC 물량 및 혼합평균가격(ASP) 상승이 주된 원인”이라고 분석했다.

이 연구원은 “전반적인 부품 재고 수준이 과거대비 낮아진 가운데 인공지능(AI) 서버 등 산업용 어플리케이션 수요 확대와 견조한 전장용 MLCC 성장에 힘입은 결과”라며 “2분기와 하반기에도 MLCC 및 기판 업황 회복세는 이어질 것”이라고 전망했다.

이어 “2분기 영업이익은 전년 동기 대비 3.7% 증가한 2124억 원을 기록하며 컨센서스 상회할 것으로 예상한다”며 “전 분기 대비 MLCC 물량 증가가 이어지고 가동률 상승에 힘입어 컴포넌트 부문 마진이 확대될 것으로 기대되기 때문”이라고 평가했다.

그러면서 “중장기적으로 스마트폰 수요 회복과 AI 등 산업용 어플리케이션 물량 증가, 전장용 MLCC 성장으로 컴포넌트 부문 실적 성장세 이어질 것”이라며 “유리기판 기술 경쟁력도 고부가가치 기판 점유율 확대에 기여할 것”이라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)