고금리·고물가 장기화에 금융 취약계층 시름 커질 전망

신용점수 900점이 넘는 고신용자들까지 은행 문턱을 넘지 못해 2금융권으로 발길을 돌리면서 저소득·저신용자들의 돈 빌리기는 ‘하늘의 별 따기’보다 어려워졌다. ‘서민금융 창구’인 저축은행, 대부업마저 상환능력이 떨어지는 취약계층 대신 고신용자들에게만 대출 문을 열어주고 있어서다. 담보도 없고 신용도 없는 저소득·저신용자들은 고금리 기조 속 한계 상황에 치닫게 되면서 불법사금융으로 내몰릴 가능성이 커지고 있다는 우려가 나온다.

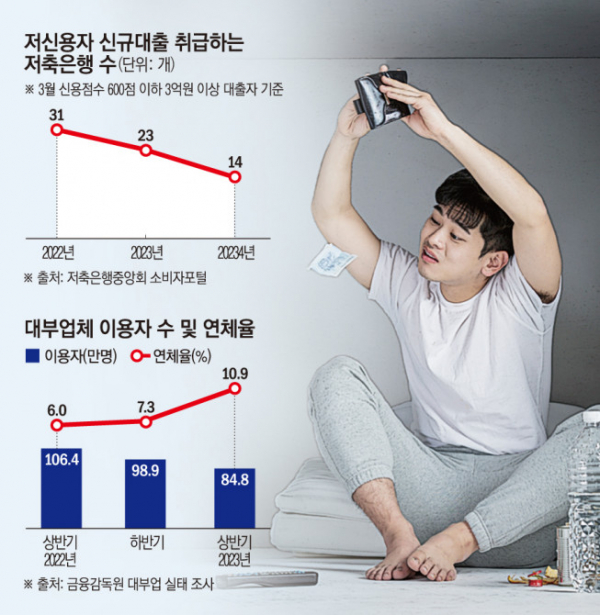

15일 저축은행중앙회에 따르면 신용점수 600점 이하 저신용자에게 신용대출을 내준 저축은행은 지난해 3월 23곳에서 올해 같은 달 14곳으로 1년 새 9곳 줄었다. 감소 폭도 커졌다. 지난해 3월 저신용자 대상 신규 대출을 취급한 저축은행(23곳)은 전년 동기(31곳) 대비 25% 감소했지만, 올해는 전년 대비 39.1%나 쪼그라들었다.

제도권 금융에서 최후의 보루로 여겨지는 대부업도 대출 창구를 좁혔다. 금융감독원 대부업 실태조사 자료에 따르면 지난해 상반기 등록대부업 수는 8771곳으로, 전년 하반기(8818곳)보다 47곳(-0.5%) 줄었다. 같은 기간 대부업 이용자 수는 98만9000명에서 84만8000명으로 14만1000명(-14.3%) 감소했다.

영업하는 업체가 줄어든 것과 함께 연체율이 올라가는 것도 보수적 영업의 요인으로 지목된다. 연체율이 오를수록 대부업자들이 자산건전성을 관리하고, 역마진 우려를 최소화하기 위해 대출 심사를 엄격히 할 가능성이 크기 때문이다. 금감원에 따르면 지난해 상반기 대형 대부업자 연체율은 10.9%로, 직전 반기(7.3%)보다 3.6%p 올랐다. 1년 전(6%)보다는 4.9%p나 뛰었다.

결국 생계형 급전 수요가 커진 취약계층들은 상대적으로 금리가 높아도 돈을 빌릴 수 있는 곳으로 몰리고 있다.

올해 3월 말 기준 9개 카드사(롯데ㆍBCㆍ삼성ㆍ신한ㆍ우리ㆍ하나ㆍ현대ㆍKB국민ㆍNH농협)의 카드론(장기카드대출) 잔액은 39조4821억 원으로, 전년(36조8330억 원)보다 2조6490억 원(7.2%) 늘었다. 대표적인 서민 급전 창구로 꼽히는 카드론은 연 평균 14~15%의 금리를 적용한다.

대형ㆍ지주계열 저축은행 16곳에서 취급하는 소액신용대출 잔액은 지난해 말 기준 9618억 원으로, 전년(8244억 원) 대비 1375억 원(16.7%) 늘어났다. 소액신용대출은 담보 없이 최소 300만 원에서 최대 500만 원까지 빌려주는 상품으로 금리는 연 18% 수준이다.

전문가들은 저신용자들이 제도권 금융에서 밀려나고 있는 상황에 대해 정부의 적극적인 대응이 필요하다고 입을 모았다. 김상봉 한성대 경제학과 교수는 “금융시장에서 대응하지 못하는 급전 수요를 해소하기 위해 정부가 정책서민금융을 확대할 필요가 있다”고 말했다. 김대종 세종대 경영학부 교수는 “올 연말에나 기준금리가 인하될 것으로 예상되는 만큼 그 이전에 정부가 정책자금 등을 통해 저신용자 지원을 강화해야 한다”고 강조했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)