16일 대신증권은 중국 알리바바의 1분기 실적이 기대치를 밑돈 한편 단기적인 이익 성장에도 제한이 있을 것으로 내다봤다. 다만, 하반기 중국 커머스, 클라우드 매출 성장에 주목해야한다고 분석했다.

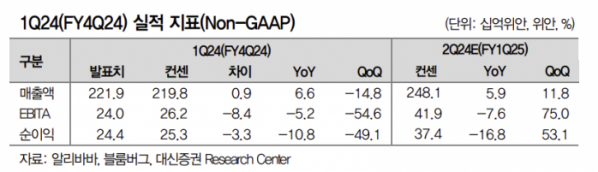

1분기 알리바바 매출액은 2219억 위안으로 전년 동기 대비 7% 증가하고, 전망치도 1% 웃돈 반면 순이익은 244억 위안으로 전년 대비 11% 감소, 기대치도 3% 밑돌았다. 중국 커머스 마진 하락과 해외 커머스 적자폭 확대 및 차이냐오가 직원 인센티브 증가로 적자를 기록한 것이 실적 쇼크 원인으로 지목된다.

박초화 대신증권 연구원은 “중국 커머스 총매출액은 전년 대비 10% 성장했다. 1분기 중국 온라인 소매판매 성장률 12%와 유사한 수준으로 점유율 하락을 방어했다”며 “수수료 매출은 중소형 판매자 매출 비중이 늘어나면서 5% 성장했으나 총매출액 대비 성장 부진이 이어졌다. 신규 마케팅 알고리즘에 대한 투자도 마진율도 전년 대비 줄었다”고 설명했다.

이어 “클라우드 매출은 전년 대비 3% 성장했다. 공용 클라우드는 10%대 증가했고, 인공지능(AI) 관련 매출은 세 자릿수 급성장했다”며 “프리이빗 클라우드 매출 감소로 이 부분이 상쇄됐고, 해외커머스, 차이냐오 물류가 전년 대비 45%, 30% 성장하면서 고성장을 이어갔다. ‘알리익스프레스 초이스’의 성장이 매출 증가를 견인했으나 해외 커머스 투자 증가로 전 분기 대비 적자폭이 늘어났다”고 짚었다.

박 연구원은 “중국 커머스 총매출액이 유의미한 성장을 회복할 전망이나 새로운 마케팅 알고리즘 투자와 낮은 수수료율이 유지될 예정으로 단기적으로 매출 성장이 총매출액을 밑도는 등 이익률 하락 압력이 지속할 전망”이라며 “클라우드는 공용 클라우드와 AI 클라우드가 매출 성장을 이끌면서 하반기부터 10%대 성장을 회복할 전망이며, 해외 커머스는 위탁, 부분 위탁, 현지 브랜드 유치를 통해 카테고리 다각화가 지속해 해외 커머스와 더불어 차이냐오도 고성장할 것”이라고 전망했다.

그는 “알리바바의 단기적인 이익 성장은 제한적이지만, 향후 2~3개 분기 후 중국 커머스와 클라우드 성장 가속화로 매출은 10%대 성장 회복 전망”이라며 “올해 주주환원율도 7%를 웃돌 것으로 전망돼 300억 달러 자사주 매입도 이어질 예정이다. 하반기 매출 성장 레벨업과 더불어 추후 이익 개선이 나타나면 밸류에이션 재평가가 기대된다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)