은행권, 총잔액 84.06% 차지

고위험 상품 연간수익률 22% 기록

“원리금보장형 상품 제외해야”

올해 1분기 퇴직연금 사전지정운용제도(디폴트옵션) 적립액이 25조 원을 넘기면서 전 분기 대비 두 배 증가한 가운데 은행·원금보장상품에만 19조 원 넘게 몰린 것으로 나타났다. 고위험 상품에서 KB국민은행이 연간 22.85%의 수익률을 기록해 높은 성과를 보였다.

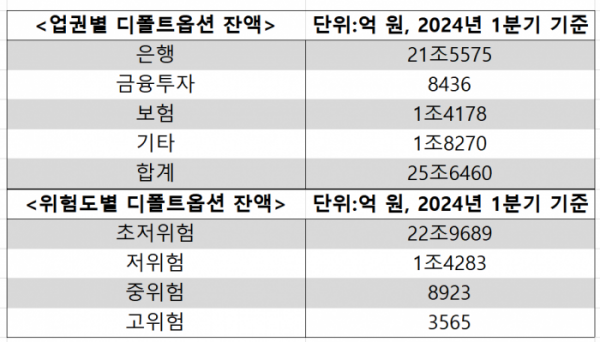

20일 금융감독원 통합연금포털 공시에 따르면 올해 1분기 기준 309개 디폴트옵션 상품의 총 적립액은 25조6460억 원으로 직전 분기 12조5520억 원 대비 104.3% 늘었다.

디폴트옵션은 가입한 금융상품의 만기가 도래했음에도 가입자가 별도의 운용지시를 하지 않을 경우 6주의 대기 기간이 지나면 사전에 지정해둔 금융상품에 투자되는 퇴직연금 자산운용 제도다. 퇴직연금 수익률 제고를 목표로 2022년 7월 도입돼 지난해 7월부터 본격적으로 시행되고 있다.

은행권 ‘쏠림 현상’은 여전했다. 총 잔액 중 은행상품이 차지하는 비중은 84.06%로 4분기 84.32% 대비 소폭 줄었으나 절대적 비중은 여전히 높았다. 은행권 잔액은 21조5575억 원으로 전 분기(10조5840억 원)보다 10조9735억 원 늘었다. 두 배 넘게 증가한 규모다.

보험업권은 5911억 원에서 1조4178억 원으로 8267억 원 증가했다. 금융투자는 4172억 원에서 8436억 원으로 늘었다.

원금보장형 상품의 인기도 여전했다. 1분기 기준 초저위험형 상품에 22조9689억 원의 적립금이 몰렸다. 이중 은행권 상품이 19조4178억 원을 차지했다. 이어 원금비보장형 상품은△저위험 1조4283억 원 △중위험 8923억 원 △고위험 3565억 원 순이었다.

원금보장·비보장형 상품의 수익률 차이는 컸다. 원금보장형 상품 41개의 평균 연간 수익률은 1.92%인 반면 비보장형 268개 상품의 평균 연간 수익률은 6.3%였다. 위험도별로 △저위험 3.95% △중위험 6.34% △고위험 8.65%의 평균 연간 수익률을 보였다.

가장 높은 수익률을 보인 상품은 한국투자증권의 원금비보장 ‘고위험BF1’로 1분기 기준 연간 22.87%의 수익률을 기록했다. 국민은행의 원금비보장 ‘고위험 포트폴리오1’, ‘고위험 포트폴리오2’가 각각 22.85%, 21.43%로 2, 3위를 차지했다.

은행권의 디폴트옵션 고위험 상품의 연간 수익률은 국민은행에 이어 대구은행(18.72%), 신한은행(18.69%), 하나은행(18.5%)이 순위권에 올랐다. 중위험 상품군에서도 국민은행 수익률이 연간 14.26%로 가장 높으며, △신한은행(13.84%) △대구은행(12.92%) △하나은행(12.52%) △NH농협은행(12.42%) 순이었다.

원금보장상품의 연간 수익률은 우리은행과 대구은행이 3.13%로 은행권에서 가장 높았다. 하나은행이 3.11%, IBK기업은행, 농협은행이 각각 3.1%로 뒤를 이었다.

고위험 상품의 높은 수익률에도 초저위험 상품으로의 쏠림 현상이 나타나면서 디폴트옵션 시행 취지에 부합하지 않는다는 지적이 꾸준히 나오고 있다.

황세운 자본시장연구원 선임연구위원은 “디폴트옵션에 원리금보장형 상품이 들어 있다는 것 자체가 취지 의미를 희석시킬 수밖에 없다”면서 “원리금보장형 상품을 제외하는 방향으로 제도적 개선이 필요하다”고 말했다.

금융업계 관계자는 “디폴트옵션을 운용하는 투자자 중 시장 변화에 적극적으로 대응하는 투자자보다 소극적으로 대응하는 투자자가 더 많기 때문에 하반기에 금리인하가 진행된다 하더라도 고위험 상품으로 몰릴 가능성은 낮다”고 설명했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)