NH투자증권, 투자의견 ‘매수’ 유지…목표주가 6500원으로 하향

NH투자증권이 ESR켄달스퀘어리츠에 대해 주가 업사이드가 충분한 것으로 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 5200원에서 6500원으로 상향 조정했다. 전 거래일 기준 종가는 4875원이다.

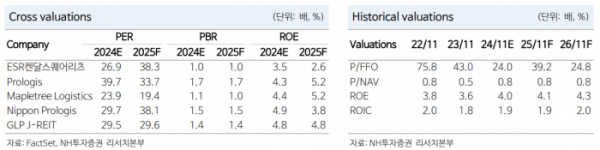

29일 이은상 NH투자증권 연구원은 “목표주가 상향은 내년 이후 균형을 찾아갈 물류센터 수급 상황을 고려한 영업수익과 지분법평가이익 추정치 상향, 시가총액 1조 원 초과에 따른 시장 위험 프리미엄 하향에 기인한다”고 했다.

이 연구원은 “내년 영업수익은 1205억 원, 지분법평가이익 246억 원을 전망한다”며 “알리 익스프레스 등 C커머스 업체들의 물류센터 확보 노력이 올해 하반기 이후 본격화될 것으로 예상되는 가운데, 물류센터 신규 공급 물량은 내년 이후 급감하며 물류센터 수급은 빠르게 균형을 찾아갈 전망”이라고 했다.

그는 “해당 시장 상황을 고려하면 ESR켄달스퀘어리츠의 임대료 협상력은 향상될 것”이라며 “이와 동시에 보유하고 있는 부동산펀드의 자산 가치 또한 상승할 수 있을 것”이라고 했다.

이 연구원은 “리츠 주가의 두 가지 변수인 금리와 투자자산(물류센터) 수급 상황이 모두 개선될 것으로 기대되는 시점”이라며 “ESR켄달스퀘어 주가는 지난해 11월 저점 대비 54% 상승”이라고 했다.

그는 “그럼에도 불구하고 투자부동산의 감정평가 증분을 고려한 시가총액 대비 순장부가치의 괴리율(P/NAV)은 여전히 0.8배에 불과하다”며 “하반기 이후 금리 인하 가능성, 내년 이후 개선될 수급 상황을 고려하면 주가 업사이드는 충분하다”고 했다.

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098061.jpg)