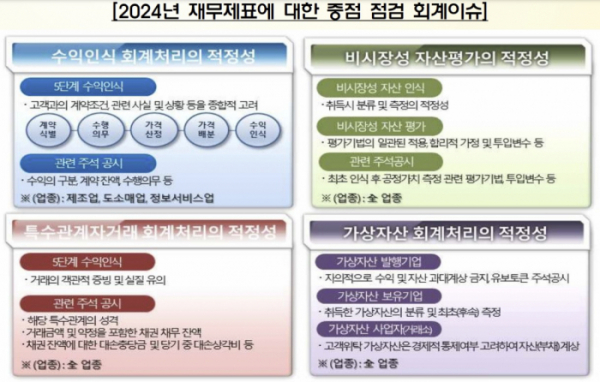

금융감독원은 2024년도 재무제표에 대한 심사 시 중점 점검 회계이슈 4가지로 △수익 인식 회계처리 △비 시장성 자산평가 △특수관계자 거래 회계처리 △가상자산 회계처리 등을 선정했다고 13일 밝혔다.

금감원은 상장회사의 2024년 재무제표에 대한 심사 시 중점 점검할 회계이슈 및 대상 업종 및 유의사항 등을 사전 예고했다.

수익 인식 회계처리는 제조업, 도·소매업 및 정보서비스업종에서 동종업종 대비 수익 변동성을 고려해 대상 회사를 선정할 예정이다. 대상 업종은 수익기준(K-IFRS 제1115호)에 따라 고객과의 계약 조건과 관련 사실 및 상황을 모두 고려해 수익을 인식하고, 주석 요구사항을 충실하게 기재해야 한다.

이에 따라 대상 업종 회사는 계약식별, 수행의무, 가격산정, 가격배분, 수익 인식 등 5단계 수익 인식 모형을 적용해 수익을 인식하고, 범주별 수익 구분, 계약 잔액, 수익인식 판단 근거 등을 충실하게 주석 공시해야 한다.

비 시장성 자산평가는 전 업종에서 주요사항보고 등을 통해 공시된 자산양수, 주식 인수 등 거래금액 현황, 비 시장성 자산의 비중 및 관련 주석 공시사항 등을 종합적으로 고려해 대상 회사를 선정한다.

이에 따라 회사는 평가에 사용된 평가기법, 투입변수 관련 가정 등의 적정성 등에 유의하고, 주석 요구사항을 충실히 기재해야 한다.

특수관계자거래 회계처리 역시 전 업종에서 특수관계자 수익 비중 및 변동성 등을 감안해 대상 회사를 선정할 예정이다. 회사는 특수관계자와의 거래에 대해 수익기준서(K-IFRS 제1115호)를 적용해 거래의 객관적 증빙과 실질에 따라 회계 처리하고, 관련 주석 요구사항을 충실히 기재해야 한다.

가상자산 회계처리는 전 업종에서 무형자산, 관련 수익 증감 및 주석 공지사항 등을 종합적으로 감안해 대상 회사를 선정할 계획이다.

가상자산 발행기업은 가상자산의 판매와 관련해 수익 기준서에 따라 발행기업이 수행해야 할 의무를 이행한 시점에 관련 대가를 수익으로 인식해야 한다.

이에 따라 가상자산 보유기업은 가상자산의 취득목적 및 금융상품 해당 여부에 따라 재고자산, 무형자산 또는 금융상품 등으로 적정하게 분류하고, 최초 및 후속 측정에 유의할 필요가 있다.

가상자산 사업자는 고객이 위탁한 가상자산에 대한 통제권이 거래소에 있는 경우 거래소의 자산·부채로 인식해야 한다.

금감원 향후 한국상장회사협의회, 코스닥협회, 코넥스협회 및 한국공인회계사회 등과 협력해 안내문을 발송하고, 회계현안설명회 등을 통해 교육과 홍보를 실시할 계획이다.

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2096914.jpg)