(출처=NH투자증권)

NH투자증권은 27일 위메이드에 대해 ‘신작으로 반등 모색’이라며 ‘매수’를 추천했다. 목표주가는 7만3000원에서 5만6000원으로 낮춰잡았다.

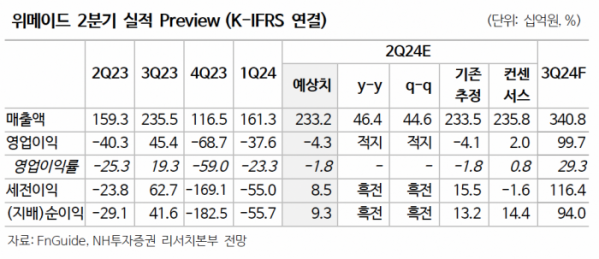

안재민 NH투자증권 연구원은 “위메이드의 2분기 실적은 매출액이 전년 동기 대비 46.4% 증가한 2332억 원, 영업적자자 43억 원으로 적자가 지속될 전망”이라며 “나이트크로우 매출이 하향 안정화되고 있으나 3개월 온전히 반영되어 매출 성장이 두드러질 것이며, 영업적자도 줄어들 것으로 추정한다”고 전했다.

이어 “3분기부터는 영업이익 흑자로 돌아설 것으로 기대하며, 2024년 영업이익은 625억 원으로 흑자 전환 충분히 가능할 전망”이라고 덧붙였다.

안 연구원은 “나이트크로우(글로벌)의 매출이 급격한 하락 없이 안정화되고 있고, 3분기 반영될 로열티(1000억 원)와 출시 예정인 '레전드오브이미르'로 2분기 영업적자 폭이 축소될 것”이라며 “3분기 영업이익 흑자 전환을 기대한다”고 밝혔다.

아직 사전예약을 진행하지 않아 3분기 출시에 대한 우려가 있는 '레전드오브이미르'도 머지않은 시점에 테스트를 진행하고 출시 시점을 확정할 거란 예상이다.

다만 목표주가는 하향했다. 안 연구원은 “나이트크로우(글로벌)의 성과는 양호하나, 당초 3분기 중 미르4(중국)와 4분기 중 미르M(중국) 출시를 예상하였으나, 지연 가능성을 감안하여 2024년 실적 추정치를 하향하였기 때문”이라고 전했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)