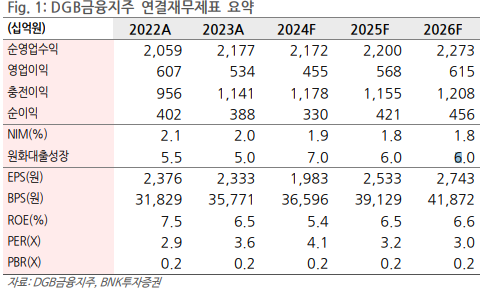

BNK투자증권은 5일 DGB금융지주에 대해 부동산 프로젝트파이낸싱(PF) 대손 부담 확대로 지배주주순이익 큰 폭 감소할 것이라며 목표주가를 1만1000원에서 9500원으로 낮춰 잡았다. 투자의견은 매수를 유지했다.

김인 BNK투자증권 연구원은 "DGB금융지주의 2분기 지배주주순이익은 전년 동기 대비 78.5% 감소한 305억 원으로 예상된다"며 "당분기 경상적 대손비용이 1200억원 내외 수준으로 증가한 가운데 특히 국내 부동산PF 개별평가에 따른 증권 자회사 추가 충당금 2000억 원 전액 적립 가정에 따라 대손충당금전입이 107%로 큰 폭 증가한 영향"이라고 설명했다.

이어 "채권가격 및 주식시장 소폭 상승에 따른 유가증권관련이익 개선에도 전년 동기 기고효과와 자회사 실적 회복 지연 등으로 비이자이익도 27.6% 감소할 전망"이라고 덧붙였다.

김 연구원은 "올해 지배주주순이익은 15% 줄어든 3298억 원으로 3년 연속 이익 감소가 예상된다"며 "지난해 총주주환원율 28.7% 실현 대비 올해 이익 감소에도 현금배당 580원만을 반영한 29.2% 소폭 상승이 예상된다"고 했다.

그러면서 "시중은행으로의 전환에 따른 단기 이익 개선 가능성은 크지 않으나, 조직 쇄신과 비젼 제시 등 신임 CEO의 적극적 대내외 의사소통은 긍정적으로 판단해 투자의견은 매수로 유지한다"고 말했다.

!["이미 결제된 선수입니다"…본격 막 올린 스토브리그, '변수'는 없을까? [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2098040.jpg)