현대차증권, 투자의견 ‘매수’ 유지…목표주가 20만5000원으로 상향

현대차증권은 현대오토에버에 대해 3분기까지 계단식으로 이익이 성장할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 18만 원에서 20만5000원으로 상향 조정했다. 전 거래일 기준 종가는 17만5000원이다.

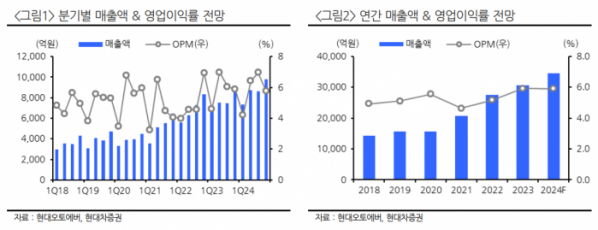

12일 김현용 현대차증권 연구원은 “현대오토에버의 2분기 매출액은 8725억 원, 영업이익 560억 원으로 시장 기대치에 부합하는 양호한 실적을 시현할 전망”이라며 “가파른 매출 성장은 일시적으로 부진했던 SI 매출 이연분이 정상적으로 2분기에 반영됐고, 차량 소프트웨어(SW)도 내비게이션 믹스 개선 및 탑재율 증가와 더불어 첨단운전자지원시스템(ADAS) SW 플랫폼 매출이 본격화되며 전년 동기 대비 20% 성장하는 점에 기인한다”고 했다.

김 연구원은 “매출 급증으로 영업이익은 증가하는 반면, 영업이익률은 6.4%로 전년 동기 대비 0.6%포인트(p) 감소가 예상된다”며 “이는 지난해 2분기에 연초 대비 상승률을 소급 적용해 반영한 정보기술(IT) 단가 협상이 올해는 3분기로 예정돼 있기 때문”이라고 했다.

그는 “3분기 예상 영업이익은 601억 원, 영업이익률은 7.0%”라며 “계단식 이익 성장을 기대한다”고 했다.

김 연구원은 “차량SW 부문은 전년도 역기저와 레벨3 도입 지연으로 성장 우려가 있었으나, 상반기에만 약 20% 매출이 성장하며 이런 우려를 불식시켰다”며 “완성차 판매량 성장률의 부침에도 안정적인 두 자릿수 성장을 지속하는 점은 긍정적”이라고 했다.

그는 “미들웨어의 경우 모빌진 클래식이 안정성과 보안이 강화된 2.0 버전으로 연초 업그레이드돼 본격 적용 중인데, 단가 및 수익성에서 뚜렷한 개선세가 1분기부터 포착됐다”며 “여기에 더해 ADAS SW 플랫폼 매출도 2분기부터 신규로 발생 중이며, 2분기에는 관련해 50~60억 원의 매출을 올릴 것”이라고 했다.

이어 그는 목표주가를 상향한 이유 이유로 “차량SW의 고성장 유지 및 수익성 개선, 연초 부진했던 SI의 정상 성장궤도 진입을 반영함에 따라 실적 전망치를 상향했기 때문”이라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)