(출처=다올투자증권)

다올투자증권은 18일 키움증권에 대해 점진적인 사업 확장 효과가 나타날 것이라며 목표주가를 기존 15만2000원에서 17만 원으로 올려잡았다. 투자의견은 매수를 유지했다.

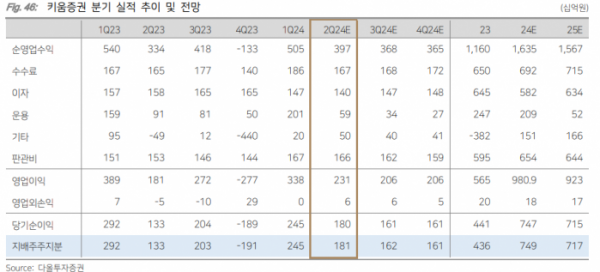

김지원 다올투자증권 연구원은 "2분기 키움증권의 연결 기준 영업이익은 전년 동기 대비 27.6% 증가한 2309억 원, 지배순이익은 35.6% 늘어난 1808억 원으로 컨센서스에 대체로 부합 전망"이라고 말했다.

김 연구원은 "브로커리지 수수료수익은 전년 동기 대비 비슷한 수준인 반면 기업금융(IB) 수수료수익은 7.9% 늘어날 것"이라며 "전통IB 수수료수익이 64.8%, 구조화금융 수수료수익이 5.8% 증가해 선방할 것을 기대한다"고 분석했다. 송도 자이풍경채그라노블, 신길5동 지역주택조합 등 부동산 프로젝트파이낸싱(PF) 금융 딜을 확대하고 있다는 설명이다. 운용손익은 34.7% 감소할 것으로 내다봤다.

김 연구원은 "전분기 배당금 수령액 170억 원 효과를 제외하고 환율 상승에 따른 환차손 가능성 감안했다"며 "추정 로직 반영으로 3개년 평균 자기자본이익률(ROE) 13.4%, 적정 주가순자산비율(PBR) 0.7배를 적용 결과 목표주가를 17만 원으로 상향한다"고 설명했다.

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2096914.jpg)