DB투자증권은 1일 SOOP에 대해 월활성이용자(MUV)가 줄었지만 별풍선 실적에 주목해야한다고 밝혔다. 투자의견은 매수로 유지했지만 목표주가는 14만1000원으로 기존보다 15.6% 하향 조정했다.

신은정 DB투자증권 연구원은 "SOOP의 호실적에도 불구하고 실적 발표 당일 13%의주가 하락은 MUV가 전분기 대비 8.3% 하락한 영향으로 보인다"며 "MUV 하락은 2Q24 게임 리그 및 오리지널 콘텐츠들이 부재했기 때문"이라고 말했다.

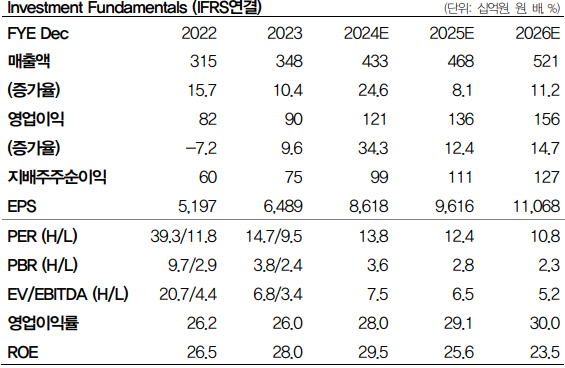

SOOP의 2분기 매출액은 전년 동기 대비 22.9% 증가한 1065억 원, 영업이익은 41% 늘어난 333억 원으로 컨센서스를 웃돌았다. 기부 경제 매출이 전분기 대비 5.5% 증가하는 등 양호한 성장률을 기록하며 호실적을 견인했다는 설명이다.

신 연구원은 "MUV 변동에 상관없이 실제 결제 유저 및 객단가가 상승하고 있다는 점에 주목해야 한다"며 "동시에 하반기 MUV 회복도 기대되는데 7월부터 CK, EWC, 올림픽 중계가 진행되고 있고, 9월에는 롤 멸망전 등도 예정돼 있다. 이를 반영한 올해 연간 매출액은 24.6% 증가한 4333억 원, 영업이익은 34.3% 늘어난 1213억 원"이라고 전망했다.

그는 "MUV 하락에 대한 시장 우려를 반영해 목표 주가수익비율(PER)을 보수적인 15배로 변경 적용했다"며 "과거에도 MUV 하락이 있을 때마다 주가도 단기 조정을 받았지만, 이후 별풍선 실적 성장과 트래픽 회복으로 주가는 다시 상승해왔고 이번 실적을 통해 MUV 변동성과 상관없이 견조한 별풍선 매출 성장을 다시 한 번 더 확인했다고 판단된다"고 설명했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)