LS증권, 투자의견 ‘매수’ 유지…목표주가 4만2000원으로 하향

LS증권은 DL이앤씨에 대해 당분간 뚜렷한 이익 회복 요인을 찾기 어려울 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 4만5000원에서 4만2000원으로 하향 조정했다. 전 거래일 기준 종가는 3만4650원이다.

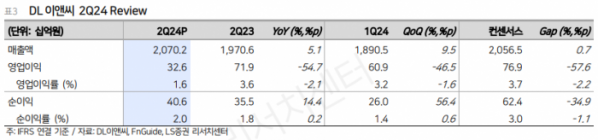

2일 김세련 LS증권 연구원은 “DL이앤씨의 2분기 매출액은 2조702억 원으로 전년 동기 대비 5.1% 증가해 컨센서스에 비교적 부합했다”며 “영업이익은 326억 원으로 전년 동기 대비 54.7% 감소, 전 분기 대비 46.5% 감소하며 컨센서스(769억 원) 대비 57.6% 하회하는 어닝쇼크를 기록했다”고 했다.

김 연구원은 “이는 자회사인 DL건설의 실적 부진 때문”이라며 “주택부문 모든 현장의 리스크를 모회사인 DL이앤씨와 동일한 수준에서 재점검해 잠재적인 원가 리스크가 있는 현장의 예정원가 상향 조정으로 300억 원의 원가 상승을 반영했다”고 했다.

또 그는 “특정 준공 현장의 공사미수금 대손상각 112억 원이 판관비에 더해지면서 DL건설은 2분기 74억 원의 영업 적자를 기록했다”고 했다.

김 연구원은 “DL이앤씨의 이익 추정치를 크게 하향 조정했으나, 지난달 19일 업종 목표배수를 주가순자산비율(PBR) 0.45배로 상향 조정한 영향으로 이익추정치 하향 대비 목표주가의 조정 폭은 제한됐다”고 했다.

다만 그는 “이익 체력이 약해진 상황을 고려해 목표주가에 반영된 목표배수는 업종 목표배수에서 25% 할인 적용한 0.34배를 적용했다”며 “0.34배는 DL이앤씨의 이익 턴어라운드 기대감이 반영되던 연초 PBR 레벨이며, 현 주가 선행 PBR 0.27배는 DL이앤씨의 역사적 밴드 하단 수준이기 때문에 추가적인 주가 하락은 제한적으로 판단하고 있다”고 했다.

그는 “그러나 4분기 공공주도 민간참여사업 관련 정산이익의 반영 이전까지는 뚜렷한 이익의 회복 요인을 찾기 어렵다”며 “DL건설의 추가적인 대손 반영 가능성을 고려할 때, 당분간 주가 모멘텀 회복이 쉽지 않을 것”이라고 했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)