BNK투자증권, 투자의견 ‘매수’, 목표주가 18만 원 유지

BNK투자증권은 금호석유에 대해 이익 모멘텀과 주주환원 정책 등으로 하반기에도 주가가 강세를 보일 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 18만 원을 유지했다. 전 거래일 기준 종가는 14만1500원이다.

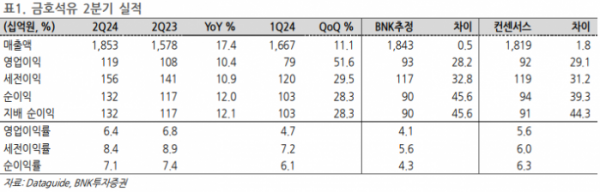

5일 김현태 BNK투자증권 연구원은 “2분기 실적은 연결기준 영업이익(OP)이 1192억 원으로 예상을 상회했다”며 “합성고무 OP가 466억 원으로 당사 예상치 375억 원 대비 양호했고, 에너지·기타 OP가 433억 원으로 예상치 269억 원을 크게 상회한 것이 배경”이라고 했다.

김 연구원은 “합성고무는 전방산업인 타이어와 글로브의 수요 증가로 가격과 스프레드가 견조했다”며 “에너지·기타 부문의 경우 정기보수, 계통한계가격(SMP) 하락으로 에너지 수익성은 하락했으나, 정밀화학, 기타사업 수익성 개선으로 예상보다 양호한 실적을 달성했다”고 했다.

그는 “연초 반등한 유가 영향으로 7~8월 SMP가 반등하고 있다”며 “3분기 에너지 손익은 물량 증가+SMP 상승으로 개선될 전망”이라고 봤다.

김 연구원은 “하반기 OP는 분기 1000억 원 이상이 예상된다”며 “견조한 타이어 업황과 NBL 시황 개선, 이구환신 정책에 따른 관련 제품군 강세, SMP 반등에 따른 에너지 이익 증가 영향”이라고 했다.

그는 “금호석유는 정부의 밸류업 정책 시행 전부터 자사주 매입·소각, 투명한 배당정책을 유지해왔다”며 “올해도 자사주소각 1291억 원에 예상 배당 700억 원을 더하면 총 주주환원이 2000억 원에 달할 전망”이라고 했다.

이어 “하반기 확대되는 전년 동기 대비 이익 모멘텀, 적극적 주주환원 정책을 감안할 때 하반기에도 주가 강세가 예상된다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)