(출처=IBK투자증권)

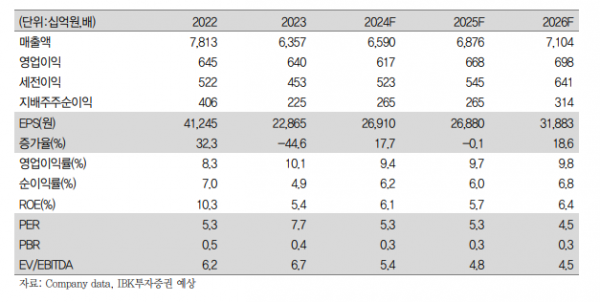

IBK투자증권은 8일 신세계에 대해 소비 경기 둔화로 올해 하반기 실적 회복이 더뎌질 것으로 전망했다. 목표주가를 기존 27만 원에서 22만 원으로 하향하고 투자의견 ‘매수’를 유지했다.

남성현 IBK투자증권 연구원은 “효율성이 중요한 시점”이라며 “백화점 고정비 부담이 가중되는 상황에서 하반기 실적 개선은 판촉비 감소를 통 한 효과가 가장 큰 동력으로 작용할 가능성이 크다”고 밝혔다.

남 연구원은 “2분기 품목군 성장률을 보면 소비 지표로 볼 수 있는 남성·여성·스포츠·명품 등이 역성장세를 보였고, 기저가 낮고 저마진 상품 매출이 성장한 특징이 나타났다”고 분석했다.

이어 “하반기 면세점은 인천공항 영업 면적 확장에 따른 임차료 부담이 가중될 것으로 예상돼 실적 개선을 저해하는 요인으로 작용할 것”이라며 “연결기준 2분기 실적도 낮아진 기대치에 부합했지만, 전체적으로 영업실적은 부진한 것으로 평가된다”고 설명했다.

그러면서 “자회사들의 실적 개선이 있었지만 주력 사업부인 백화점이 부진했기 때문”이라며 “하반기 순매출액은 전년 동기 대비 5.1% 성장한 3조3809억 원, 영업이익은 0.3% 감소한 3367억 원으로 추정한다”고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)