정부가 디딤돌 대출 금리를 1년 만에 최고 0.4%포인트(p) 인상하기로 했다. 가계대출이 정책대출을 중심으로 늘고 아파트값이 급등하자 금리를 올려 수도권 집값을 잡겠다는 계획이다. 하지만 디딤돌 대출은 주택 가액 최고 6억 원 이하에만 허용된다. 서울 평균 아파트값이 12억 원을 넘어선 최근 상황을 고려하면 서울을 제외한 경인 지역과 지방 광역시에 내 집을 마련하려는 무주택 서민들의 이자 부담만 늘어날 판이다.

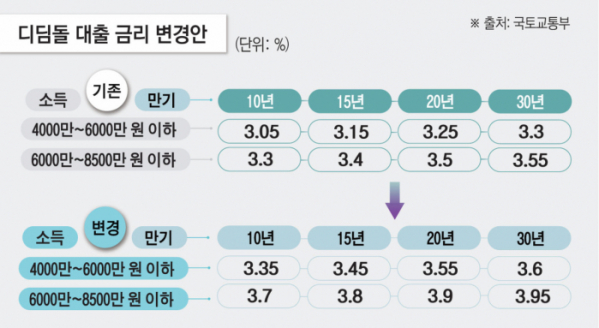

12일 국토교통부에 따르면 디딤돌 대출 금리는 기존 연 2.15~3.55%에서 연 2.35~3.95%로 최대 0.4%p 오른다. 인상된 금리는 오는 16일부터 곧장 적용된다. 박상우 국토부 장관은 “정책대출과 시중은행 주택담보대출 간 금리 차가 일정하게 유지돼야 한다”고 금리 인상 이유를 설명했다.

하지만 디딤돌 대출 금리는 지난해 8월 기존 최대 연 3%에서 3.3%로 한 차례 올랐다. 이번 인상 폭까지 반영하면 2년 만에 최고 금리 상단이 0.95%p 오른 것이다. 현재 우리나라 기준금리는 지난해 1월 13일 3.5%로 오른 뒤 지난해 2월부터 12회 연속 기준금리를 동결됐다. 기준금리 동결 속 정책대출 금리 인상은 디딤돌 대출 목적인 ‘무주택 서민에게 낮은 금리로 제공하는 대출’을 역행하는 셈이다.

디딤돌 대출 금리 인상으로 신규 대출자는 물론 기존 대출 중 변동금리 가입자까지 이자 부담이 늘어날 전망이다. 만약 생애최초 주택 구매자(연 소득 6000만 원 이하·20년 만기)가 최대한도인 3억 원을 대출받았다면 기존에는 3.15%의 금리를 부담했지만, 변경 이후에는 3.45%를 적용받는다. 이때 원리금 균등상환을 기준으로 대출자는 매월 약 209만3400원을 부담했지만, 금리 인상 후에는 매월 4만 원 이상 늘어난 213만7000원을 내야 한다. 일 년으로 따지면 50만 원의 원리금 부담이 증가한다.

또 정부는 디딤돌 대출 금리를 높여 아파트값을 잡을 계획이지만, 정작 서울 아파트는 디딤돌 대출의 영향력이 크지 않다는 지적이다. KB부동산 통계에 따르면 7월 서울 아파트 평균 매맷값은 12억1387만 원으로 디딤돌 대출로 받을 수 있는 최대 주택 가액(신혼부부 또는 2자녀 기준) 6억 원의 두 배에 달한다. 강북지역 14개 자치구 평균 매맷값도 9억2996만 원으로 대출 기준 주택값보다 3억 원 이상 비싸다.

실제로 우리은행 부동산리서치랩 발표에 따르면 올해 상반기 서울 아파트 거래 중 ‘6억 원 이하’ 아파트 거래 비중은 약 19.7%로 집계됐다. 이는 지난해 상반기 약 26.5% 대비 6.8%p 줄어든 규모다. 2022년 상반기에는 약 37%에 달했지만, 서울 아파트값이 우상향하면서 6억 원 이하 아파트 거래량이 20% 미만으로 쪼그라든 것으로 해석된다. 반면 매맷값 ‘15억 원 초과’ 고가 아파트 비중은 올해 상반기 처음으로 20%를 넘었다.

전문가는 이번 디딤돌 대출 금리 인상 이후에도 정책대출을 활용한 내 집 마련 수요는 여전할 것으로 전망했다.

최황수 건국대 부동산대학원 겸임교수는 “디딤돌 대출 금리 인상 폭을 고려하면 대출자의 원리금 상환 부담이 일부 늘어나지만, 주택 매수 의지를 꺾을 정도로 대폭 늘어나진 않는다”며 “정부가 주택담보대출 규모를 줄이기 위해 금리를 올렸지만 정작 정책 효과는 거두지 못하고 서민 이자 부담만 늘어날 것”이라고 말했다.

한편 디딤돌 대출은 주택도시기금을 재원으로 한 무주택 서민 대상 정책대출 상품이다. 주택가액 5억 원(신혼부부 및 2자녀 이상 6억 원) 이하 주택을 대상으로 최대 2억5000만 원(생애최초 3억 원, 신혼 및 2자녀 이상 4억 원)을 대출받을 수 있다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)