흥국증권은 3일 포스코인터내셔널에 대해 올해 4분기 증익 구간 진입과 밸류업 프로그램 동참에 따른 재평가가 기대된다고 평가했다. 목표주가(9만 원)와 투자의견(‘매수’)은 유지했다.

박종렬 흥국증권 연구원은 “포스코인터내셔널은 3분기까지는 영업이익의 감익 추세가 불가피할 것이지만, 4분기부터 증익 구간으로 진입한 후 2025년에는 실적 회복세가 강해질 것이라는 기존 전망을 유지한다”고 밝혔다.

박 연구원은 “액화천연가스(LNG) 밸류체인 완성과 함께 신재생, 청정수소, 암모니아 등 그린 에너지 풀 포트폴리오 구축과 모빌리티, 2차전지 소재, 친환경차 부품 등으로 중장기 성장 동력을 확보하고 있다”고 분석했다.

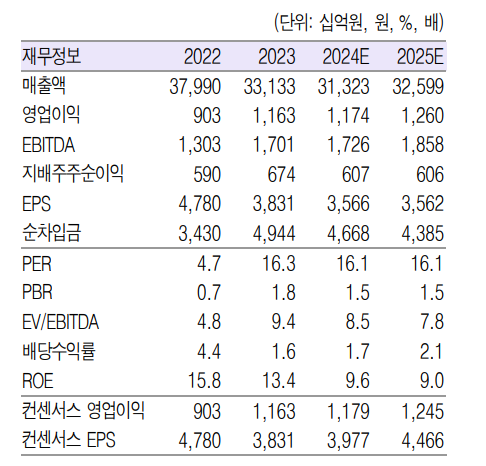

또 “3분기 매출액은 전년 대비 4.5% 감소한 7조7000억 원, 영업이익은 0.1% 줄어든 3115억 원으로 전 분기에 이어 부진한 실적이 불가피할 전망”이라며 “에너지사업의 견조한 추세에도 소재사업 중 철강 부문이 시황 회복 지연에 따라 판매량과 판가가 하락할 것으로 보이기 때문”이라고 설명했다.

박 연구원은 “1~3분기까지의 부진한 실적 흐름과는 달리 4분기 영업이익은 지난해 낮은 기저효과로 증익 추세로 반전될 것”이라며 “4분기 연간 연결기준 매출액은 전년 대비 5.6% 감소한 31조3000억 원, 영업이익은 0.9% 증가한 1조2000억 원으로 수정 전망한다”고 언급했다.

이어 “세넥스(SENEX) 생산량 증산과 광양 LNG 2터미널 증설, 신재생에너지 발전사업 확장, 구동모터코어 생산량 확대, 친환경차 부품 공급 확대, 2차전지 소재 공급 규모 확대 일정 등을 고려하면 2025년부터 영업이익은 극대화가 가능할 전망”이라고 내다봤다.

그러면서 지난달 POSCO홀딩스와 함께 기업가치 제고 계획 예고 공시를 통해 4분기 중 공시하겠다고 밝힌 데 대해 “철강부문의 시황 악화로 당분간 연결 실적에 다소 부담으로 작용할 것이지만, 에너지와 소재로 다변화된 사업구조와 가스 업스트림(E&P), 발전 등 주력 사업들 안정적 이익 창출로 내년부터 실적 모멘텀은 강화될 것”이라고 부연했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)