대신증권, 투자의견 ‘매수’ 유지…목표주가 6만 원으로 상향

대신증권은 와이지엔터테인먼트(YG엔터)에 대해 대다수 아티스트가 활동에 나서며 내년 성장 궤도에 진입할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 5만5000원에서 6만 원으로 상향 조정했다. 전 거래일 기준 종가는 4만3300원이다.

12일 임수진 대신증권 연구원은 “3분기를 끝으로 올해 공백기가 종료됐다”며 “내년 예상 주가수익비율(PER)은 14.7배 수준으로, 여전히 저점 매수 구간으로 평가한다”고 했다.

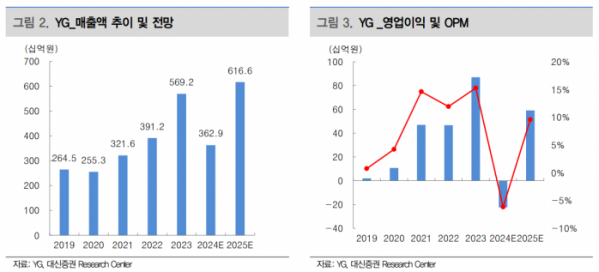

임 연구원은 “(내년) 연결 매출액은 6166억 원, 영업이익은 591억 원으로 실적 턴어라운드가 기대된다”며 “올해 베이비몬스터의 음반 2회 및 팬미팅, 트레저의 콘서트로 활동이 적었으나 내년에는 다채로운 활동이 예정돼 있다”고 했다.

그는 “내년 상반기에는 베이비몬스터와 트레저의 월드투어가 시작될 것으로 예상된다”며 “하반기에는 블랙핑크의 완전체 컴백 및 대규모 월드투어가 본격화될 전망”이라고 했다.

임 연구원은 “(올해 3분기) 매출액은 835억 원, 영업이익은 –36억 원(적자전환)으로 컨센서스를 소폭 상회했다”며 “3분기 활동 공백에 따른 본업 실적 감소와 자회사 투자상품 평가손실 영향으로 영업이익 적자가 지속됐다”고 했다.

다만 그는 “3분기 선반영될 것으로 예상했던 베이비몬스터 음반 제작비가 4분기 반영되며 컨센서스를 상회했다”며 “4분기에는 베이비몬스터 음반이 약 100만 장 반영될 것으로 예상되며 팝업스토어, 응원봉 출시로 MD 매출도 호조를 기록할 것”이라고 했다.

이어 “트레저 컴백 일정 미정이나 12월 내 컴백 시 흑자전환도 가능할 것”이라고 덧붙였다.

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/320/200/2101600.jpg)