IBK투자증권, 투자의견 ‘매수’ 유지…목표주가 72만 원으로 상향

IBK투자증권은 삼양식품에 대해 4분기 실적 기대감이 유효할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 72만 원에서 76만 원으로 상향 조정했다. 전 거래일 기준 종가는 52만9000원이다.

15일 김태현 IBK투자증권 연구원은 “3분기 연결 매출액과 영업이익이 각각 4390억 원, 873억 원을 기록했다”며 “컨센서스에 대체로 부합했으며, IBKS 추정치를 상회했다”고 했다.

김 연구원은 “수출제비·운반비, 위탁용역비 등 판관비가 상승했지만 수출 성장에 따른 레버리지효과와 투입 원가 하락세 이어지며 큰 폭의 이익 성장 흐름이 유지됐다”고 했다.

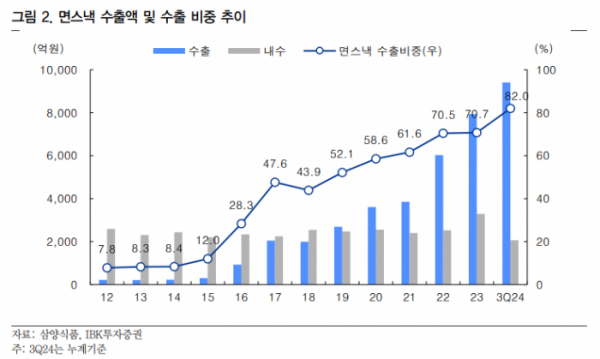

김 연구원은 “면·스낵 수출이 3328억 원을 기록했다”며 “지역별로 미국 수출이 전년 동기보다 약 100% 증가했고, 유럽과 중국도 각각 62%, 24% 늘었다”고 했다.

그는 “미국 내 여전히 높은 수요 대비 공급 부족 상황이 이어지는 가운데, 캐나다와 멕시코 물량을 축소해 마진율이 높은 미국 판매에 집중한 것으로 파악된다”며 “유럽에서도 불닭볶음면 판매 호조세가 이어졌다”고 했다.

또 그는 “빠른 판매망 구축과 효율적인 마케팅이 가능해짐에 따라 내년 증설 이후 유럽 판매 실적 성장에 속도가 붙을 것”이라며 “중국에서도 쇼핑 축제 등 특별한 행사 일정이 없었음에도 3분기 양호한 판매 실적을 기록했고, 광군제 물량이 반영되는 4분기 중국 수출액은 더 증가할 전망”이라고 했다.

김 연구원은 “10월 라면 수출 총액(관세청 기준)이 전년 동기 대비 33.1% 증가했고, 11월에도 양호한 흐름 이어지고 있어 4분기 실적 기대감도 유효하다”며 “원·달러 환율 상승세도 긍정적으로 작용할 전망”이라고 했다.

그는 “당분간 미국 지역에서 유통 커버리지 확대로 운반비 증가는 불가피하지만, 최근 미국 판매 비중 증가에 따른 이익 성장세를 보듯이 수익성 하락 우려는 낮다”며 “실제로 미국 수출 비중은 올해 3분기 기준 26%로 확대 추세”라고 했다.

이어 “내수 부진의 영향으로 적지 않은 식품 기업들이 3분기 아쉬운 실적을 기록한 반면, 수출 성장을 통해 탁월한 성과를 거둔 점은 충분히 높게 평가할 만하다”고 덧붙였다.

![[컬처콕 플러스] “지드래곤까지 도왔는데”…베몬, K차트서 존재감 없는 이유](https://img.etoday.co.kr/crop/320/200/2102663.jpg)