2호 스팩시대 오나

새로운 투자 상품으로 각광을 받던 기업인수합병 목적의 스팩(SPAC)이 도입 3년 만에 절반가량이 상장 폐지됐다. 하지만 1호 스팩의 실패를 교훈 삼아 각 증권사가 2호 스팩을 준비하면서 화려한 부활을 준비하고 있다.

◇2호 스팩에 대한 기대감 여전 = 6일 금융투자업계에 따르면 우리투자증권과 하나대투증권, 이트레이드증권, 신한금융증권 등이 스팩 2호 설립을 검토 중이다. 이들 증권사는 이르면 올해 안에 2호 스팩 설립을 추진한다는 방침이다.

스팩은 인수합병을 목적으로 주식 공모와 상장을 통해 조달한 자금으로 설립하는 서류상의 회사로 스팩이 비상장사를 합병하면 비상장사는 우회상장 효과를 얻을 수 있다.

일반 주식처럼 매매가 가능하지만 상장 후 3년 내 인수합병을 성사시키지 못할 경우 자동으로 상장 폐지되는 특징이 있다.

미국과 유럽 등 선진 시장에서는 이미 활성화된 제도로 우리나라도 지난 2009년말 자본시장법 시행령이 개정되면서 도입됐다. 도입 초기 KDB대우증권, 미래에셋증권, 우리투자증권, 동양증권 등이 스팩을 선보였지만 이내 증권사의 골칫거리 취급을 받았다.

초반에 설립된 곳들이 대부분 합병에 실패하고 자본금을 나눠준 뒤 청산했기 때문이다. 게다가 합병에 성공한 곳도 성적은 좋지 않다. 투자자들에게 수익을 안겨준 곳은 하이비젼시스템(이트레이드스팩)과 키움스팩뿐이다.

하지만 올 들어 키움스팩1호, 하나그린스팩, 하이제1호스팩, KB게임앤앱스스팩 등이 비상장사와의 합병을 추진하고 있고 나머지 동부티에스블랙펄스팩 등도 피합병 기업 물색에 나서고 있다. 한국거래소도 증권사들에 2호 스팩의 설립을 권유하고 있다.

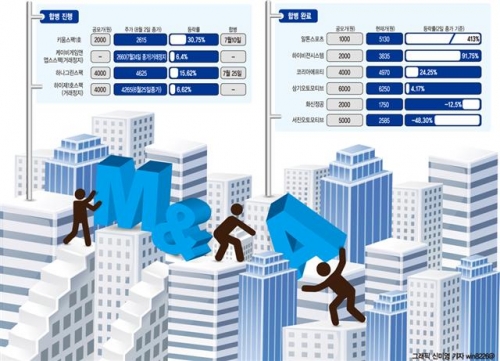

무엇보다 최근 합병에 성공한 키움스팩1호의 주가 상승세는 스팩에 대한 기대감을 키우는 주요 요인이다. 키움스팩1호는 지난달 10일 주주총회를 통해 한일진공기계와의 최종 합병을 확정했다. 합병 후 키움스팩1호의 현재 주가는 공모가 2000원 대비 30%가량 높은 2600원선을 유지하고 있다.

이번 키움스팩1호의 주가 상승으로 10억원가량을 투자한 키움증권 측이 얻는 수익은 23억~24억원(공모자금 410억원) 수준이다. 직상장 시 증권사들이 얻는 수수료는 통상 공모자금의 5%를 넘지 않는다.

시장 상황 역시 1차 스팩 당시보다는 좋아졌다. 과세이연을 받으려면 설립 1년간은 합병할 수 없다는 규제가 제외됐고 3년 지분 매각 제한 규제도 없어졌다. 뿐만 아니라 지난해 초 기업가치 산정 방식이 자율화된 것도 호재로 작용할 전망이다.

한 증권사 관계자는 “기존 스팩의 덩치가 너무 커 합병 상대 기업을 찾는 데 애를 먹었다”며 “규모를 대폭 줄여 재시도한다면 성과를 낼 수 있을 것”이라고 전망했다.

◇대부분 증권사 시장 추이 관망할 듯 = 하지만 여전히 스팩에 대한 시장의 시선은 의구심이 담겨 있다. 스팩이 고수익으로 이끌어주는 주가 상승 자체가 흔하지 않았다는 이유 때문이다.

무엇보다 2010년 이후 지금까지 총 22개 스팩이 상장됐지만 인수합병에 성공한 곳도 적을 뿐더러 주가가 공모가 대비 상승한 종목은 이트레이드스팩과 키움스팩이 전부다.

이런 이유로 시장에서는 1호 스팩 합병에 성공한 우리투자증권, 이트레이드증권, 키움증권 등이 2호 스팩을 고려 중이지만 다른 증권사들은 시장 추이를 관망하며 쉽게 나서지는 않을 것으로 보는 시각이 우세하다.

특히 스팩 1호와 달리 스팩 2호는 시장 안전판이 됐던 스팩펀드 없이 출발해야 한다는 점 역시 과제로 꼽히고 있다.

지난 2010년 열린 스팩 공모시장의 가장 큰손은 동부유진자산운용의 스팩펀드였다. 이들 펀드자금이 공모에 참여하면서 스팩은 공모절차를 원만히 밟아 증시에 상장할 수 있었다.

하지만 2호 시장에는 1호 상장 때 든든한 배경이 됐던 스팩펀드가 부재할 가능성이 크다. 자산운용사들이 1호스팩 상장 폐지와 맞물려 스팩펀드를 청산할 계획이기 때문이다. 따라서 일반 기관투자자들이 얼마나 공모에 참여할지 공모가 잘 안 된 스팩이 정상적으로 상장할 수 있을지에 대한 우려가 이어지고 있다.

따라서 시장에서는 스팩펀드 없이도 2호 스팩이 성공하기 위해서는 주식분산, 스팩규모 축소, 인기 있는 합병대상 발굴이 선행돼야 한다는 의견이 제기되고 있다.

한 자산운용사 관계자는 “스팩이 공모시장에서 펀드 없이 기관투자자 참여를 이끌 수 있는지가 2호 성공열쇠가 될 것”이라며 “게임이나 바이오 등 성장성 있는 회사를 발굴해 주주들을 설득하고 스팩규모도 200억원대로 축소해 부담을 줄여야 할 것”이라고 말했다.

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2096914.jpg)