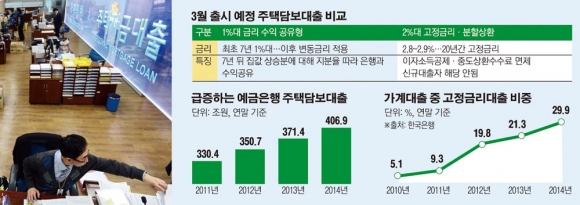

내달 1% 수익공유형 주택담보대출이 나오면서 주택구입 희망자들의 고민이 커지고 있다. 2%대 고정금리ㆍ20년 만기분할로 갈아타려던 사람들의 셈법이 빨라지고 있다.

내달 함께 출시되는 두 상품 모두 가장 큰 매력은 '금리'다. 최근 주담대 금리가 3.17~3.51%에 달한다는 점을 감안하면 최고 2%P나 차이가 난다.

만약 금리만 놓고 본다면 1%대 수익공유형 주담대가 유리하다. 2억원을 대출한다고 가정할 경우 수익공유형 주담대의 이자는 7년간 1680만원에 불과한 반면 2%대 고정금리ㆍ분할상환 주담대(금리 2.8% 기준)로 갈아타는 경우 20년간 6000만원의 이자를 내야한다.

그러나 1% 수익공유는 최초 7년간만 1%대 금리가 적용되고 이후에는 변동금리로 조정된다. 또 7년이 지나면 집값 상승분을 은행과 공동으로 나눠야 한다.

예를 들어 1%대 수익공유로 집을 사서 4억원짜리 집을 산다고 가정하자. 7년뒤 집값이 1억원이 올랐다면 5000만원을 은행에 내야한다. 최초 7년간은 금리 부담이 덜하지만 이후엔 사정이 달라진다. 집값 상승분을 공유해야 할뿐만 아니라 기준금리 변동 유무에 따라 금리도 달라진다.

은행 한 관계자는 "만약 집값 상승까지 기대하는 재테크 투자라면 연 1%대 수익공유는 바람직하지 않다" 라며 "그러나 반대로 집값이 하락한다면 그 리스크를 정부도 함께 떠안아야 하기 때문에 '솔로몬의 지혜가 필요하다"라고 조언했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)