올해 시설투자 규모 전년比 약 14% 증가한 27조원… 반도체ㆍLCD 등 투자

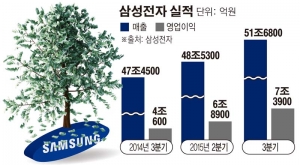

◇‘환율 효과’ 수혜 반도체, 4분기도 ‘맑음’ = 올 3분기 호실적은 환율을 등에 업은 반도체와 디스플레이 등 DS(부품)부문이 주도했다.

반도체 사업은 영업이익의 절반을 벌어들이면서 이번에도 실적 버팀목 역할을 톡톡히 했다. 메모리반도체는 고사양 스마트폰 신제품 출시에 따른 평균 탑재량 증가 등으로 전분기 대비 수요가 증가했다. 전분기 흑자전환한 시스템LSI는 14나노 파운드리 공급 개시 등으로 전분기 대비 실적이 개선됐다.

반도체는 4분기에도 실적 상승세를 이어갈 전망이다. 성수기 효과 둔화가 예상되지만, 메모리반도체의 견조한 수요와 시스템LSI의 실적 개선이 맞물리면서다. 삼성전자는 △고부가 메모리 판매 확대 △V낸드 기술역량 강화 △14나노 거래선 다변화 등에 주력해 시장 리더십을 강화할 계획이다.

디스플레이 사업은 플래그십 스마트폰 신제품 출시와 중저가 패널의 판매 증가 등 OLED의 가동률 향상에 힘입어 실적이 개선됐다. 다만, 환영향 축소와 패널 가격 하락으로 4분기 실적은 소폭 하락할 것으로 전망된다.

삼성전자는 원가절감, 재고관리를 통해 수익성 확보에 주력할 방침이다. OLED의 경우 삼성전자는 제품군을 다변화하고 지속적으로 거래선을 확대할 계획이다.

◇‘중저가’ 타격 스마트폰 ‘이익 감소’ = IM(IT·모바일)부문은 프리미엄 신제품 판매가 순항했지만, 중저가 라인업 확대로 수익성이 악화됐다.

4분기는 성수기 시즌이지만, 업체 간 치열한 경쟁으로 이익 개선이 쉽지 않을 전망이다. 삼성전자는 3분기 출시한 스마트폰 신모델 판매 확대와 비용 효율화를 지속적으로 추진해 전분기 수준의 이익 달성에 주력할 계획이다.

더불어 ‘삼성 페이’의 글로벌 확산을 추진하는 등 소프트웨어 역량을 강화하고, 웨어러블 기기의 경쟁력 제고를 통해 시장 니즈에 적극 대응해 나갈 방침이다.

◇‘프리미엄’ 전략 가전 ‘실적 개선’ = CE(소비자가전)부문은 고부가 제품 믹스에 성공하며 영업이익이 2배 가량 증가했다. TV사업은 UHD TV 등 프리미엄 제품 판매 성장에 힘입어 전분기 대비 실적이 개선됐다. 생활가전 역시 북미 시장 성장 지속과 프리미엄 제품 판매 호조로 실적이 소폭 개선됐다.

4분기 TV 시장은 연말 성수기 효과로 큰 폭의 수요 증가가 예상되는 만큼, 삼성전자는 지역·유통별 프로모션을 활용해 실적 개선을 추진할 방침이다. 생활가전도 성수기 프로모션 강화 및 프리미엄 제품 판매 확대를 통해 수익성 확보에 주력할 계획이다.

한편, 삼성전자의 3분기 시설투자 규모는 반도체 3조7000억원, 디스플레이 1조4000억원 등 총 6조원이며, 3분기 누적 시설투자는 19조2000억원이다. 올해 전체 시설투자 규모는 전년 대비 약 14% 증가한 27조원이 예상된다.

삼성전자는 “반도체에 약 15조원, 디스플레이에 약 5조5000억원이 투자될 예정”이라며 “투자 증가는 V낸드 등 첨단기술 리더십 강화와 LCD 생산라인 효율화 중심으로 이뤄질 계획”이라고 밝혔다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)