대한항공·아시아나 주가 최근 3개월 내리막… 증권사들, 목표가 앞다퉈 하향

중동호흡기증후군(메르스) 여파를 딛고 날아오르려던 항공 관련주가 다시 한 번 난기류를 만났다. 프랑스 파리 테러가 예상치 못한 악재로 등장하면서 불확실성에 대한 우려가 커지고 있다. 증권사들은 대한항공과 아시아나항공의 목표주가를 일제히 내리며 시장의 우려를 반영했다.

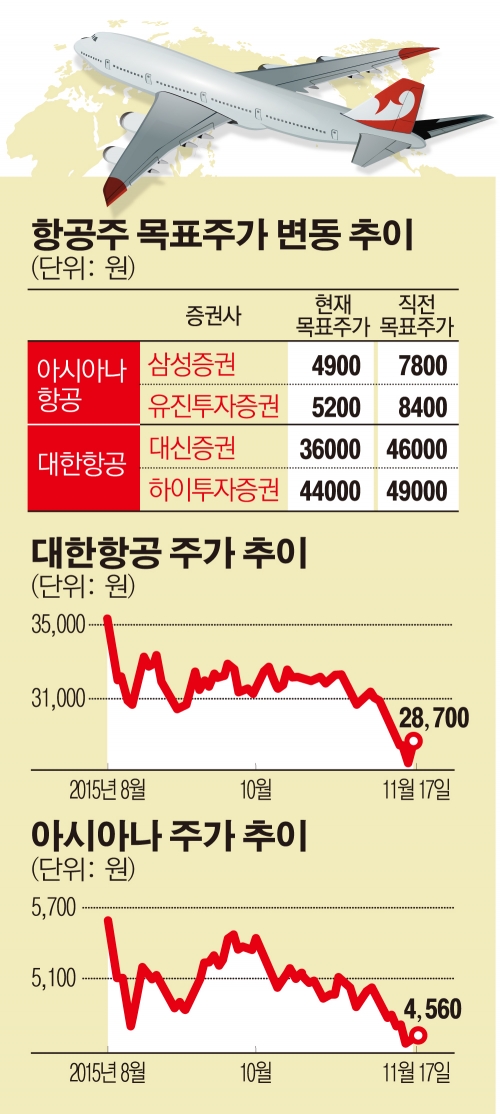

최근 3개월 대한항공과 아시아나항공의 주가는 하향 곡선을 그렸다. 17일 금융정보업체 에프엔가이드에 따르면 지난 8월 중순 3만6000원대이던 대한항공의 주가는 현재 2만7000원대로 24% 떨어졌다. 같은 기간 아시아나는 20.8% 하락했다.

전날 대한항공은 올해 3분기 영업이익이 2895억원으로 지난해 같은기간 대비 20.3% 증가했다고 발표했다. 시장 기대치(컨센서스)를 웃도는 양호한 실적이다. 아시아나항공 역시 영업이익 693억원으로 컨센서스를 소폭 상회했다.

애초 증권가에서는 항공 관련주에 대해 3분기 실적 선방에 이어 4분기 상승세를 기대하고 있었다. 9월부터 메르스 여파에서 완전히 벗어나면서 주가는 바닥을 찍었다고 판단했다. 저유가 기조로 유류할증료가 4개월 연속 0원으로 책정되는 등 항공여객 수요 증가에 우호적인 환경이 조성된 상태란 점도 반등에 대한 기대감을 높였다. 그러나 지난 주말 발생한 파리 테러 사건은 시장의 기대에 찬물을 끼얹었다.

대한항공은 매출에서 유럽노선이 차지하는 비중이 3분기 기준 20%로 노선 기준 미주 다음으로 기여도가 높아 상당한 타격이 예상된다.

하준영 하이투자증권 연구원은 “파리 테러 사건으로 항공여객 수요가 위축된다면 항공사들은 3분기에 이어 분기에도 저유가 수혜를 제대로 누리지 못할 가능성이 높다”고 판단하며 목표주가를 4만4000원으로 하향 조정했다.

이지윤 대신증권 연구원도 “테러는 특정 지역에 국한된 위험이 아니기 때문에 불안심리가 더 크게 작용할 수 있다”며 목표주가를 3만6000원으로 낮췄다.

아시아나항공의 사정은 좀 더 팍팍하다. 장거리 노선 매출 비중 확대를 위해 노선 구조조정을 진행하고 있는 가운데 악재를 만났기 때문이다. 주력하고 있는 단거리 노선에서는 저비용항공사 및 외항사들의 도전이 갈수록 거세지고 있다는 사실도 약점이다.

박은경 삼성증권 연구원은 “장거리 노선 여행 수요가 단거리 노선으로 이동하는 상황에서 장거리 노선은 탑승률이 하락하고 단거리 노선은 경쟁 심화할 수 있다”고 전망하며 목표주가를 기존 7800원에서 4900원으로 37% 내렸다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)