[카드뉴스 팡팡] 빚에 우는 ‘젊은 그들’

"내 20대가 빚으로 점철될 거라고는 상상도 못 했어요"신용회복위원회를 찾은 이빛나씨가 어두운 표정으로 말합니다. 그가 이곳을 찾은 이유는 '개인워크아웃' 신청을 위해서입니다.개인워크아웃: 연체 기간이 90일 이상 지난 금융채무 불이행자 채무상환 지원 제도

채무를 상환하지 못해 빛나 씨와 같이 개인워크아웃을 신청한 20대는 3분기 2,283명으로 전 분기 대비 8.8% 증가했습니다. 다른 연령대의 신청자는 줄어든 반면 20대 홀로 늘어났죠. (신용회복위원회, 2016)

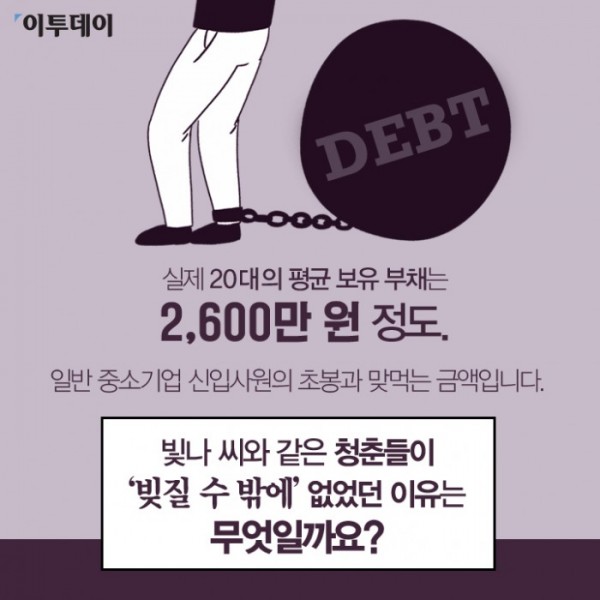

실제 20대의 평균 보유 부채는 2,600만 원 정도. (한국은행, 2015) 일반 중소기업 신입사원의 초봉과 맞먹는 금액입니다. 빛나 씨와 같은 청춘들이 '빚질 수 밖에' 없었던 이유는 무엇일까요?

'학자금'빛나 씨가 20대를 빚으로 시작하게 된 것은 학자금 대출입니다. 대학생들이 대출받은 학자금 액수 평균은 1,326만 원. (사람인, 2016) 최근 6년간 250만 명이 7조 원을 빌렸고, 그중 50만 명은 아직도 5%대 높은 금리를 적용받고 있습니다. 취업이 어려우니 졸업한 지 수년이 지나도 상환액은 18.2% 불과, 결국 학자금은 20대 내내 짊어지고 가는 가장 큰 빚이 됐죠. (대학내일, 2015)

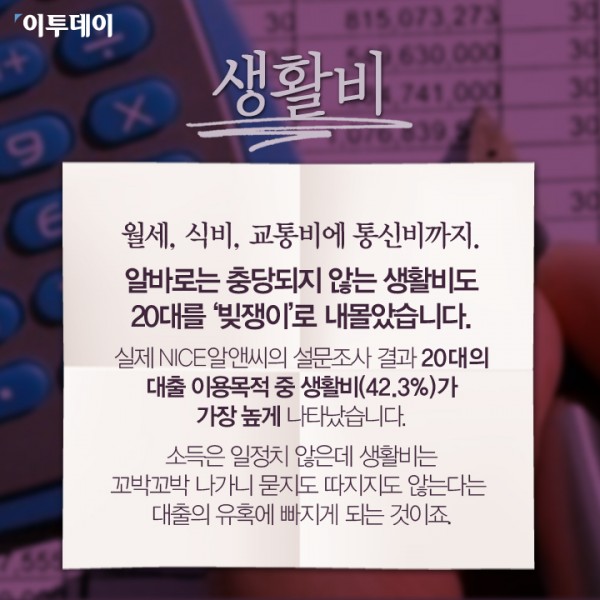

'생활비'월세, 식비, 교통비에 통신비까지. 알바로는 충당되지 않는 생활비도 20대를 '빚쟁이'로 내몰았습니다. 실제 NICE알앤씨의 설문조사 결과 20대의 대출 이용목적 중 생활비(42.3%)가 가장 높게 나타났습니다. 소득은 일정치 않은데 생활비는 꼬박꼬박 나가니 묻지도 따지지도 않는다는 대출의 유혹에 빠지게 되는 것이죠.

'실업'그리고 짊어진 무거운 이 빚은 악순환의 고리를 만들어냅니다. 빚 부담에 20대 청년들이 '꿈'보다 '빨리 돈을 벌 수 있는 곳'을 찾는 것이죠. 실제 지난해 대졸자 1,210명 중 84.2%가 대출 빚에 쫓겨 취업을 시도했다고 답했습니다.(사람인, 2016) '급구' 나 '알바'에 매달리는 그들은

결국 취업의 끈을 놓치게 되는 경우가 허다합니다.

20대의 '빚', 왜 이렇게 문제가 된 것일까요?

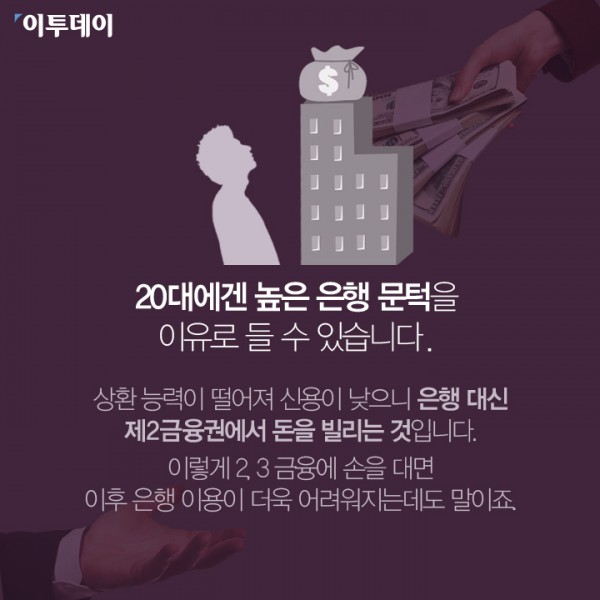

20대에겐 높은 은행 문턱을 이유로 들 수 있습니다.상환 능력이 떨어져 신용이 낮으니 은행 대신 제2금융권에서 돈을 빌리는 것입니다. 이렇게 2, 3 금융에 손을 대면 이후 은행 이용이 더욱 어려워지는데도 말이죠.

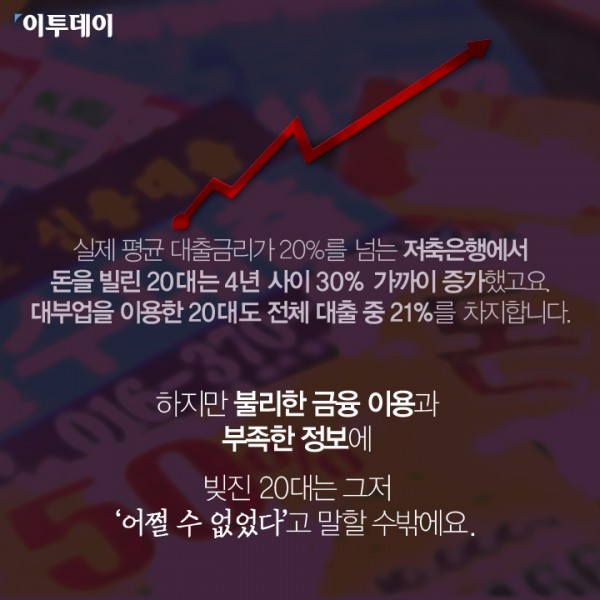

실제 평균 대출금리가 20%를 넘는 저축은행에서 돈을 빌린 20대는 4년 사이 30% 가까이 증가했고요. 대부업을 이용한 20대도 전체 대출 중 21%를 차지합니다. (금융감독원, 2016) 하지만 불리한 금융 이용과 부족한 정보에, 빚진 20대는 그저 '어쩔 수 없었다'고 말할 수밖에요.

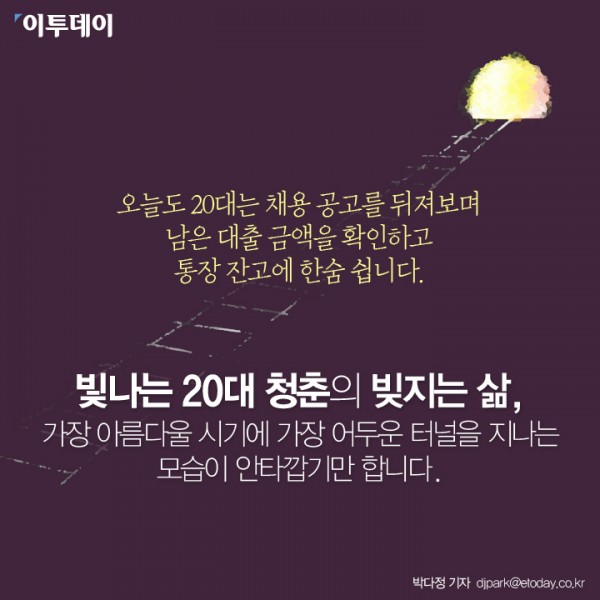

오늘도 20대는 채용 공고를 뒤져보며 남은 대출 금액을 확인하고 통장 잔고에 한숨 쉽니다.빛나는 20대 청춘의 빚지는 삶, 가장 아름다울 시기에 가장 어두운 터널을 지나는 모습이 안타깝기만 합니다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)