언제든지 납입 재개…1회당 최대 12개월, 3회까지 유예 가능

연금저축 상품의 경우 중도해지보다 납입중지 또는 납입유예 제도를 활용할 필요가 있다는 조언이 나온다.

금융감독원은 19일 “연금저축을 중도해지 시 세금부담이 크기 때문에 일시적으로 연금저축 납입이 곤란하다면 연금저축을 해지하기보다는 납입중지 또는 납입유예 제도를 활용하는 것이 바람직하다”고 충고했다.

연금저축신탁·펀드는 자유 납이므로 납입을 중단했다가 경제상황이 좋아지게 되면 언제든지 납입을 재개할 수 있다는 것이 금감원의 설명이다.

연금저축보험은 지난 2014년 4월 이후 체결했다면 1회당 최대 12개월, 최대 3회까지 납입유예가 가능하다. 만약 납입 유예하지 않고 보험료(월납)를 2회 이상 납입하지 않으면 실효되고 이후 일정기간(2년) 내에 계약을 부활시키지 않으면 해지만 가능하다.

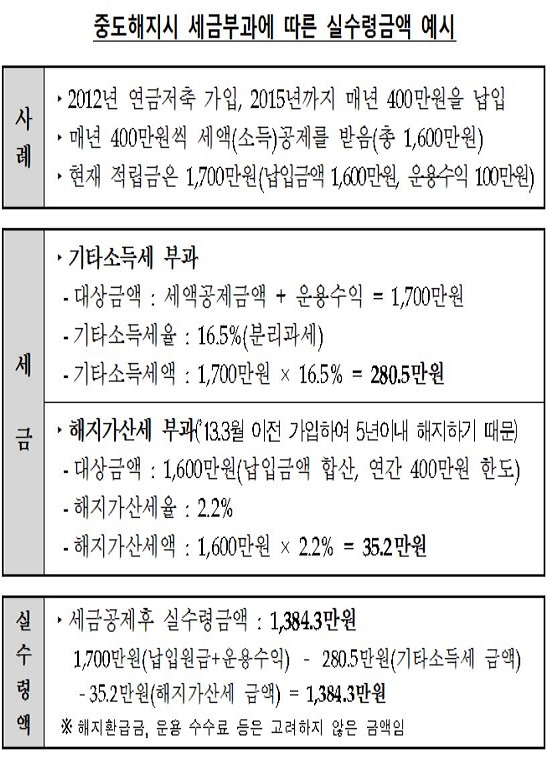

특히 연금저축을 중도해지하면 16.5%의 기타소득세를 부담해야 해 가입자의 손해가 적지 않다.

2001년 1월 이후 연금저축상품에 가입해 세제혜택(400만 원 한도)을 받은 뒤 연금저축상품을 중도 해지할 경우 ‘세제혜택을 받은 납입금액+운용수익’에 대해 16.5% 세율의 기타소득세(지방소득세 포함)가 부과되는 만큼, 중도해지는 신중을 기할 필요가 있다.

게다가 2013년 3월 이전에 가입한 계약은 가입 후 5년 이내 해지하면 ‘세제혜택을 받은 납입금액’에 2.2% 세율의 해지가산세(지방소득세 포함)까지 부과돼 가입자의 손실이 크다.

이 때문에 납입중지 또는 납입유예 제도를 적극 이용해야 한다고 금감원은 당부했다.

부득이한 사유로 인한 중도인출 제도도 참고하면 좋다. 세법상 부득이한 사유에 해당될 경우 연금저축을 해지하지 않고도 납입금액의 일부를 중도인출하거나 전액 인출(해지)할 수 있다. 다만 2001년 1월 이후 가입한 연금저축만 가능하다.

이 경우의 중도인출은 연금수령으로 간주해 인출액에 대해 낮은 세율의 연금소득세(5.5~3.3%, 지방소득세 포함)가 부과된다. 사유가 발생한 날로부터 6개월 내 △가입자 또는 그 부양가족의 3개월 이상 요양 진단서 △가입자의 사망진단서 △해외이주신고서 △가입자의 파산 또는 개인회생절차를 개시한 법원 결정문 △천재지변을 증빙할 수 있는 신문 등 객관적 자료 등 증빙서류를 갖춰 가입한 금융회사에 신청해야 한다.

![[정치대학] 이재명 '운명의 날'…시나리오별 정치권 파장](https://img.etoday.co.kr/crop/320/200/2102661.jpg)