연이은 리콜 처분에 2분기 현대차 순이익 -14.3%, 기아차 -34.5% 전망

‘리콜의 덫’에 빠진 현대·기아자동차가 우울한 실적이 적힌 상반기 성적표를 받을 것으로 예상된다. 현대·기아차는 12일 국토교통부로부터 5개 결함이 발견된 차량에 대해 추가 리콜 통보를 받았다. 세타2엔진의 결함을 인정하고 자발적 리콜을 결정한 지 약 한 달 만이다.

이번에 리콜 처분을 받은 결함은 △아반떼(MD), i30(GD) 차량의 진공파이프 손상 △모하비(HM) 차량의 허브너트 풀림 △제네시스(BH), 에쿠스(VI) 차량의 캐니스터 통기 저항 과다 △쏘나타(LF), 쏘나타 하이브리드(LF HEV), 제네시스(DH) 차량의 주차 브레이크 작동등 미점등 △쏘렌토(XM), 투싼(LM), 싼타페(CM), 스포티지(SL), 카니발(VQ) 차량의 R엔진 연료호스 손상 등이다. 시정 차량은 현대·기아차를 합쳐 12개 차종으로 약 24만 대로 추정된다.

국토부의 강제 리콜 결정으로 현대·기아차는 충당금 부담이 더욱 커질 것으로 보인다. 지난 1분기 실적에는 국내에서 세타2엔진 결함이 발견된 차량 17만 대를 리콜하면서 발생한 3600억 원(현대차 2000억 원·기아차 1600억 원)의 충당금이 반영됐다. 이번 강제 리콜은 한 달 전 자발적 리콜보다 규모가 커 이전보다 더 큰 타격을 받을 전망이다.

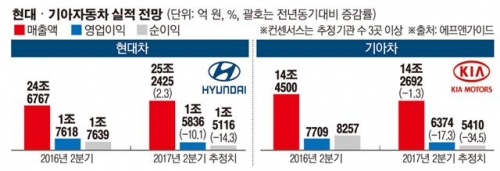

14일 FN가이드는 기아차의 2분기 매출액과 영업이익, 순이익을 각각 14조2962억 원, 6374억 원, 5410억 원으로 추정했다. 매출액은 전년 동기 대비 1.3%, 영업이익과 순이익은 작년 같은 기간보다 각각 17.3%, 34.5% 떨어질 것으로 전망했다.

현대차는 기아차보다 실적 하락의 폭이 낮을 것으로 예상되지만 상황은 녹록지 않을 것으로 보인다. FN가이드가 추정하는 현대차의 2분기 매출액은 25조2425억 원이다. 매출액은 지난해 2분기에 비해 2.3% 늘어날 것으로 봤지만, 영업이익은 1조5836억 원, 순이익이 1조5116억 원으로 전년 동기 대비 각각 10.1%, 14.3% 줄어들 것으로 추정했다.

삼성증권이 추정한 기아차의 영업이익 감소폭은 FN가이드의 추정치보다 크다. 임은영 삼성증권 연구원은 8일 “중국 판매 부진 심화와 전년도 내수 판매 역기저 효과, 미국 인센티브 증가 등으로 기아차 2분기 영업이익이 전년 동기 대비 43.8% 줄어들 것”이라고 예상했다.

‘G2’시장에서의 부진도 큰 부담이다. 고고도방어체계(사드·THAAD) 배치에 따른 중국의 경제적 보복 조치가 이어지고 있고, 미국에서는 판매 부진으로 인한 재고 부담이 늘고 있는 상황이기 때문이다. 이런 문제로 2분기 현대·기아차의 중국, 미국 생산량도 줄어들 것으로 예상된다.

특히 사드 배치에 따른 중국의 보복 조치 여파는 곧장 판매량으로 드러나고 있다. 현대·기아차는 지난달 중국에서 5만1000여 대를 판매하는 데 그쳤다. 전년 동기 대비 65%나 판매가 급감하며 실적 악화가 우려되는 상황이다. 미국에서도 판매량은 11만6000여 대로 같은 기간 2% 감소했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)