채권시장은 20일 미국 연준(Fed) FOMC를 앞둔 경계감에 관망세를 보일 전망이다. 밤사이 미국채 금리가 올랐다는 점을 일부 반영하는 정도가 되겠다.

금리인상 시기에 대한 힌트도 있었다. 그는 “우리나라를 포함해 각국의 인플레이션율의 상승 정도가 제한적인 상태다. 저인플레이션 상황을 야기한 원인들이 해소됐다고 보기에는 아직 시기상조”라며 “이에 금리조정의 시점 선택에는 신중한 태도를 견지하는 것이 인플레이션 타게팅에 충실할 뿐 아니라 그것이 궁극적 목표로 하는 경제주체들의 기대인플레이션 관리와 부합되는 통화정책 운용이라고 생각된다”고 말했다.

매파로 분류되는 다른 위원들도 금리인상 시기를 저울질하는 모습이다. 한 위원은 “중기적 시계에서의 물가안정과 금융안정을 유지해 나가기 위해 통화정책 완화정도의 조정이 너무 빠르거나 너무 늦지 않게 되도록 유의해야 하겠다”고 밝혔다. 또다른 위원도 “지금과 같은 지정학적 리스크가 점증하는 가운데서도 변경해야 할 만큼 시급한 상황은 아닌 것으로 생각된다”며 “글로벌 경기 및 금융시장의 전개상황, 가계대출의 움직임과 금번 부동산 대책의 정책효과가 어떻게 나타나는지를 좀 더 지켜볼 필요가 있다”고 전했다.

매파들로 분류되는 이들 위원들의 발언을 종합해보면 사실상 연내 인상 가능성을 염두에 둔 것으로 풀이된다. 즉 지정학적 리스크가 잦아들거나, 정부의 부동산 대책 효과를 확인할 수 있는 시기가 그리 먼 미래는 아닐 것으로 보여서다.

이에 따라 연준(Fed) FOMC에 대한 관심도 한층 고조될 것으로 보인다. 자산매입규모를 축소하고 연내 추가 금리인상 가능성까지 시사한다면 한은도 10~11월쯤 금리인상 분위기를 잡는데 부담이 없을 것으로 보여서다.

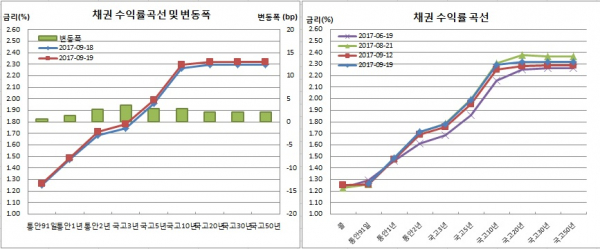

국채선물이 9월물에서 12월물로 월물교체가 되면서 현선물 저평이 확대됐다. 3년선물은 저평 9틱, 10년선물은 저평 13틱 수준이다. 채권을 매도하고 선물을 매수하는 차익거래가 가능한 레벨로 보인다.

일본에서는 8월 무역수지를 내놓는다. 미국은 8월 기존주택매매를 발표할 예정이다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)