소비·정부지출 성장 주도…미중 통상분쟁·금리인상 경기하강 우려

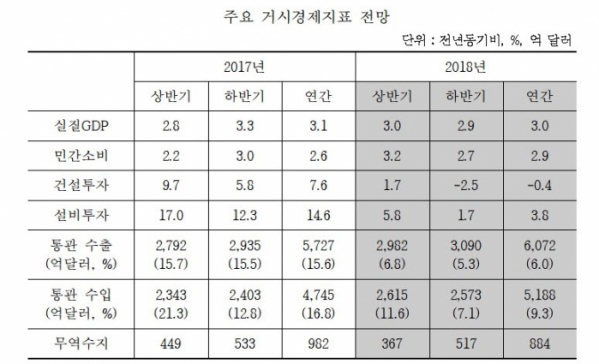

산업연구원이 올해 우리나라 경제성장률 전망치를 종전과 동일하게 3.0%로 유지했다. 소득 여건의 개선에 따른 소비 확대와 정부지출 확대가 경제 성장의 견인차 역할을 한다는 분석이다. 다만 수출 증가율은 16.8%의 성장세를 보인 작년의 기저효과로 6%에 그칠 것으로 전망됐다.

산업연구원은 25일 정부세종청사에서 발표한 '2018년 하반기 경제·산업 전망' 보고서에서 "지난해 성장을 주도한 수출과 투자가 다소 둔화되지만, 소득 여건의 개선에 따른 소비 확대와 정부지출 확대 등에 힘입어 전년과 비슷한 3.0% 수준의 성장률이 예상된다"고 밝혔다.

앞서 지난해 11월 산업연구원은 올해 성장률 전망치로 3.0%를 제시한 바 있다. 이같은 전망치는 IMF(3.0%)와 OECD(3.0%)가 각각 4월 17일과 이달 20일에 각각 발표한 전망치와 동일한 것이다.

올 상반기와 하반기의 성장률은 각각 3.0%, 2.9%로 제시됐다.

다만 산업연구원은 "대외적으로는 미국의 통화긴축 영향과 신흥국의 경기 불안 지속 여부, 주요국과의 통상마찰 심화 등이, 국내적으로는 고용 여건의 개선 여부와 제조업 경기 부진의 완화 여부, 한국은행의 금리 인상 영향 등이 경기 하방 요인으로 작용할 수 있다"고 전망했다.

부문별로 살펴보면 민간소비의 경우 가계부채부담, 높은 청년실업률 등의 구조적 문제들이 여전히 상조하지만, 저소득층 및 청년층을 대상으로 한 정부 지원책(기초연금 인상, 아동수당지급) 등에 힘입어 전년보다 2.9% 증가한 것으로 예상됐다.

설비투자는 지난해 높은 성장세에 따른 기저효과로 인해 3.8% 증가하는 데 그치고, 건설투자는 주택건설과 토목건설의 동반 부진으로 인해 전년대비 0.4% 감소할 것으로 예측됐다.

수출의 경우 주요국의 경기 회복세 유지와 수출단가의 증가세 지속으로 하반기 증가율이 5.3%를 기록할 것으로 예상되지만 연간 증가율은 작년 수출(15.6%) 기저효과 등으로 6.0%에 그칠 것으로 전망됐다.

수입은 에너지 자원의 수입 증가세 둔화 등으로 연간 9.3% 증가에 그칠 것이란 관측이다. 그러나 수출보다 수입이 더 높은 증가율을 보임에 따라 올해 무역수지(수출액-수입액) 흑자 규모는 전년보다 98억 달러 줄어든 884억 달러를 기록할 것으로 산업연구원은 내다봤다.

12대 주력산업의 하반기 수출 전망과 관련해서는 유가상승, 글로벌 경기 회복세와 IT 경기 호조 지속 등으로 반도체, 일반기계, 자동차 등을 중심으로 수출이 3.2% 증가할 것으로 예측됐다.

그러나 이같은 증가세는 올 상반기(5.4%)와 비교해 다소 내려간 수치다. 미중 무역분쟁 등 보호무역기조 강화 지속과 글로벌 경쟁 심화, 해외 생산 확대 등이 하강요인으로 작용하고 있다는 분석이다.

품목별로 보면 정유와 석유화학은 국제유가 고공행진에 따른 수출단가 상승 등으로 하반기 수출이 전년대비 각각 26.1%, 11.2% 증가할 것으로 예측됐다.

섬유 수출도 의류 소비 회복세 등으로 3.1% 늘 것으로 전망됐다. 우리 수출을 주도하고 있는 반도체의 경우 수출이 8.9% 증가할 것으로 예상되나 상반기(19.2%)보다는 증가율이 크게 둔화될 것이란 전망이다.

디스플레이와 자동차, 일반기계 수출도 각각 0.3%, 3.1%, 5.7% 증가할 것으로 관측됐다. 반면 가전(-14.3%), 정보통신기기(-1.1%), 조선(-55%) 수출은 부진을 면치 못할 것으로 예측됐다.

하반기 12대 주력산업 생산은 자동차 회복세 및 조선 감소세 둔화로 부진이 다소 완화될 것이라고 산업연구원은 진단했다.

내수산업은 철강, 석유화학을 제외한 자동차, 음식료, 의료 등 대부분의 산업에서 증가세를 유지할 것으로 전망됐다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)