10일 금융권과 금융당국에 따르면, 최근 한국은행과 국회에서 의무수납제 폐지를 위한 공론화와 물밑작업이 빨라진 것으로 확인됐다. 애초 의무수납제 폐지는 시간을 두고 추진될 것으로 예상됐다.

먼저, 국회 입법조사처는 다음 달 국정감사 주요 이슈를 정리한 정책 자료집에서 의무수납제와 관련해 폐지 또는 완화가 바람직한 방향으로 해석했다. 의무수납제로 인해 가맹점의 협상력이 떨어졌고, 이에 카드수수료가 높아졌다고 봤다. 나아가 입법처는 “외국의 경우 신용카드의 사회적인 비용이 많이 들어 (신용 기반이 아닌) 직불 기반의 결제 방식을 장려할 필요가 있다”며 “의무수납제를 완화하면 신용카드 사용량도 감소할 수 있고, (가맹점 협상력을 높여) 신용카드 혜택 부담을 (가맹점 혼자가 아닌) 사용자가 함께 부담하도록 할 필요가 있다”고 말했다.

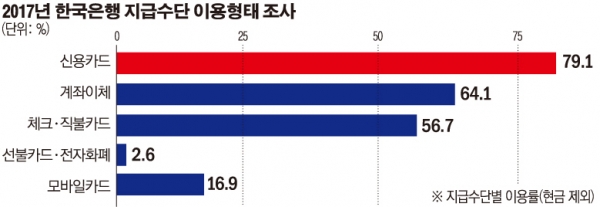

한국은행은 지난달 31일 은행권 공동 모바일 직불서비스 도입을 위한 협의체를 구성하고 내년도 상반기 안으로 해당 서비스를 시행하기로 의결했다. 한은에 따르면 지난해 지급카드별 이용 비중은 신용카드가 80%에 달해 체크카드(19%)나 선불카드(0.1%)를 압도했다. 한은은 신용카드 중심의 지급서비스 시장은 고비용 구조를 만들어 결국 수수료 부담을 키웠다고 보고 시장 개편에 나섰다. 특히, 소액결제를 직불서비스로 대체할 경우 의무수납제를 폐지해도 소비자 혼란을 최소화할 수 있다는 계산이다. 하지만 카드 사용 비율이 높은 40대 이하 사용자는 의무수납제 폐지에 따른 불편을 피할 수 없을 전망이다.

나아가 카드수수료 ‘소비자 부담’ 논의도 급물살을 탔다. 최종구 금융위원장은 지난달 19일 간담회에서 “신용카드 사용의 제일 큰 혜택을 보는 것은 사용자”라며 “사용자와 정부가 나눠서 (수수료를) 부담하는 방안을 관계부처와 협의할 것”이라고 말했다. 여기에 소상공인 단체 역시 “수익자 분담 원칙이 반영되길 바란다”며 신용카드 사용자 분담 원칙을 강조했다. 일각에서는 신용카드 결제 가격과 현금 결제 가격을 달리하는 ‘가격 차별 제도’를 도입해 카드수수료를 소비자가 부담하도록 해야 한다는 의견도 나온다. 하지만 이 경우 현금 사용으로 인한 세수 감소는 물론 소비자 차별 논란이 발생해 혼란이 불가피하다.

이와 관련, 한 카드업계 관계자는 “1만 원 이하의 소액결제는 카드사 입장에서는 사실 손해라 의무수납제 폐지에 따른 큰 영향은 없다”며 “또 신용카드 결제 가격이 현금가보다 높으면 할인 혜택을 늘리는 식으로 카드 사용을 유도할 수 있다”고 말했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)