LG화학과 삼성SDI가 중국과 일본계 기업들의 강력한 공세에 점유율이 떨어지고 있다.

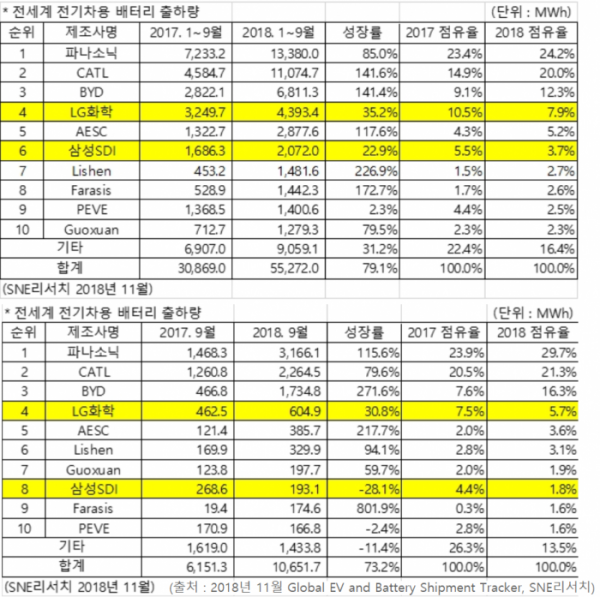

8일 업계에 따르면 올해 1월부터 9월 기준 전세계 전기차(EV, PHEV, HEV)에 탑재된 배터리 출하량 순위에서 LG화학과 삼성SDI는 각각 4위와 6위를 차지했다. 일본의 파나소닉이 1위를 지켰고, 2·3위는 중국의 CATL과 BYD가 각각 차지했다.

이 기간 글로벌 전기차에 출하된 배터리의 총량은 55.3GWh로 전년 동기 대비 79.1% 급증했다. 반면 LG화학은 4.4GWh로 전년 동기 대비 35.2% 증가한 데에 그쳤다. 순위도 전년 동기 3위에서 4위로 한 계단 하락했다. 삼성SDI 역시 2.1GWh로 출하량 성장률(22.9%)이 역시 시장 평균을 크게 하회해 순위가 전년 동기 5위에서 6위로 떨어졌다.

이에 비해 CATL과 BYD, Lishen, Farasis 등 중국계 업체들은 세 자릿수 성장률을 기록해 시장 평균보다 낮은 성장률에 그쳐 점유율이 하락한 한국계 업체들과 대조를 보였다.

9월만 놓고 보면 전체 출하량이 10.7GWh로 전년 동월 대비 73.2% 증가했다. 업체별로는 파나소닉과 BYD, AESC, Lishen, Farasis 등 중국계와 일본계가 계속 강세를 이어갔다. LG화학은 전년 동월과 같은 4위를 지켰다. 삼성SDI는 출하량이 28.1% 급감하면서 순위가 세 계단이나 하락했다.

SNE리서치 관계자는 “삼성SDI 배터리 탑재 모델 중 몇몇 모델이 하반기 들어 전년 동월대비 판매량이 뚜렷이 감소했다”며 “이 가운데 주 납품처 중 하나인 폭스바겐 e-골프의 판매량이 특히 감소해 출하량에 영향을 미쳤다”고 분석했다.

중국계 배터리 업체들은 9월에도 중국 전기 승용차 판매량이 계속 급증함에 따라 줄곧 강세가 지속되고 있다. 특히 9월과 1~9월 모두 중국계가 TOP 10에서 절반인 5개에 달해 여전히 상당한 입지를 차지했다. 이 가운데 일본계인 파나소닉과 AESC도 꾸준한 성장세를 보여줬다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)