하반기 ESS 사업부 회복 전망…자동차 전지도 우상향

LG화학의 전지 사업부문의 성장세가 꺾였다. 에너지저장장치(ESS) 화재 등으로 인한 일회성 비용이 반영되며 영업이익이 적자로 돌아선 것.

다만 자동차 전지 부문의 성장세가 가파른 상황에서 ESS 사업이 하반기부터 정상화되면 LG화학의 전지부문은 여전히 우상향 곡선을 그릴 전망이다.

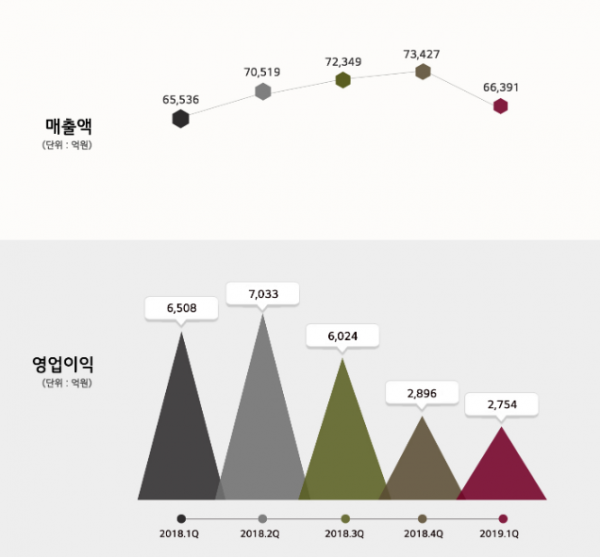

LG화학은 올 1분기 매출액이 6조 6391억 원, 영업이익 2754억 원을 기록했다고 24일 공시했다. 전년 동기 대비 매출은 1.3% 증가했으나 영업이익은 57.7%나 감소했다. 전분기와 비교해도 매출과 영업이익은 각각 9.6%, 4.9%씩 줄어들었다.

당기순이익은 2119억원으로, 지난해 같은 기간보다 61.7% 감소했고 전분기 대비 67.4% 늘었다.

LG화학의 수익성이 반토막 난 배경에는 전지부문이 있다. 전지부문은 매출 1조6501억 원, 영업손실 1479억 원을 기록했다.국내 ESS 화재에 따른 일회성 비용 및 자동차·IT 분야의 계절적 영향으로 출하량이 줄어들며 수익성이 악화됐다.

ESS 화재로 인한 1분기 손실이 총 1200억 원에 달했다.

정호영 LG화학 최고재무책임자(CFO)는 이날 “ESS 화재 관련 1분기에 반영된 보상 관련 충당금이 800억 원 정도”라며 “한국 시장에서 1분기 출하를 안하고 있기 때문에 판매 손실이 약 400억 원으로, ESS에서 총 1200억 원의 손실이 있었다”고 설명했다.

이어 “현재까지 발생된 사이트에서의 점검과 가동손실 보상 등을 위해 발생된 비용의 100%를 책임진다는 가정 하에 회계처리 보수적으로 하고 있다”고 덧붙였다.

또한 그는 “ESS 사업의 지난해 매출액이 8500억 원 정도로 본래 올해는 80% 성장하겠다고 목표를 잡았다”면서도 “하지만 현 시점에서 연간 50% 수준의 매출 성장률을 넘기 어렵지 않을까 생각한다”고 말했다.

하지만 ESS 부문 손실은 4월 중순 이후 정상 가동 수준으로 회복된 ESS가 있어 2분기에는 제한적으로 나타나며 하반기에는 정상화될 전망이다.

자동차 전지의 경우도 신규 수주 물량을 합치면 3월 말 기준 수주 잔고가 110조 원까지 늘어나면서 지속적으로 성장세를 나타낼 것으로 기대된다.

정 CFO는 “과거에 말했던 것처럼 올해 전지부문 매출액 10조 원, 내년 15조 원, 2년 후 20조 원을 돌파할 것으로 가이던스를 잡고 있다”며 “증가분의 대부분은 자동차 전지에서 나올 것”이라고 설명했다.

특히 LG화학은 자동차 전지 수주에 있어 ‘수익성’ 위주의 기조를 이어갈 방침이다. 정 CFO는 “경쟁사들이 공격적으로 수주경쟁에 나서고 있지만 우리는 수익성, 경제성이 전제되지 않는 수주는 하지 않는다”며 “앞으로도 밸류와 수익성 중심으로 수주활동을 이어갈 것”이라고 전했다.

석유화학부문은 매출 3조7488억 원, 영업이익 3986억 원을 기록했다. 원재료 가격 안정화, 고객의 재고확충(Restocking) 수요로 인한 주요 제품의 스프레드 회복 등으로 전분기 대비 영업이익이 증가했다.

첨단소재부문은 매출 1조 2339억 원, 영업이익 35억 원을 달성했다. 계절적 비수기의 영향으로 전분기 대비 매출은 소폭 감소했으나 편광판의 타이트한 수급상황 등으로 영업이익은 흑자 전환했다.

생명과학부문은 매출 1435억 원, 영업이익 118억 원을 기록했으며, 자회사인 팜한농은 매출 2280억 원, 영업이익 382억 원을 기록했다.

정 CFO는 2분기 전망에 대해 “유가 상승 등 대외 불확실성이 존재하지만 △석유화학부문의 NCC공장 T/A(대정비) 종료, ABS, SAP 등 신규 가동물량 효과 △전지부문의 2세대 전기차 물량 확대 등에 따른 매출 증대 및 수익성 향상으로 전반적인 실적 개선이 예상된다”고 말했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)