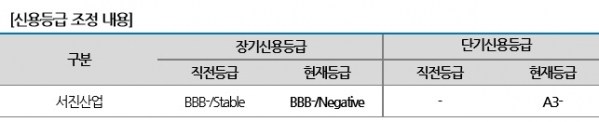

나이스신용평가는 29일 서진산업의 장기신용등급을 BBB-로 유지하고 등급전망을 안정적(Stable)에서 부정적(Negative)으로 하향 조정했다.

나신평에 따르면 이번 등급전망 하향은 △자체 사업실적 개선추세에도 불구하고 불안정한 재무안정성 개선이 단기간 내 쉽지 않을 것으로 전망되는 점과 △계열 전반의 실적저하로 관계사에 대한 지원가능성이 증가하고 있는 점 등을 감안한 것이다.

회사는 현대차그룹에 대한 실적의존도가 절대적인 가운데, 2012년 말 세코그룹으로 편입된 이후 적극적인 설비투자와 함께 볼륨모델의 부품을 다수 수주함에 따라 양호한 매출 및 이익 증가세를 보이고 있다.

2015년 현대모비스로부터 연 매출 1800억 원 규모의 상용차 데크/차륜사업을 양수하면서 매출규모가 크게 확대됐다. 2016년 경주공장 신축에 따른 생산능력 확충과 수주증가에 따라 양호한 실적 성장세를 나타내고 있다.

그러나 지난 수년간 영업현금 창출규모를 상회하는 과중한 투자부담이 지속됨에 따라 외부 차입에 의존한 현금흐름이 지속되고 있다. 특히 2015년부터 신규 사업 양수와 경주공장 신축 등 대규모 투자가 발생하면서 차입규모가 크게 증가했다.

이로 인해 2018년 말 연결기준 부채비율 388.5%, 순차입금의존도 51.5% 등 불안정한 재무구조를 보이고 있다. 이익창출 확대로 양호한 차입금 커버리지를 보이고 있으나, 잉여현금창출에 기반한 차입금 감축에 시일이 소요될 것으로 보여 중단기적으로 의미 있는 수준의 재무안정성 개선이 쉽지 않을 전망이다.

회사가 속한 세코계열은 자동차부품제조 전문 계열로, 각 품목별 상위권의 시장지위를 바탕으로 양호한 사업안정 성을 보유하고 있으나, 이익창출력 대비 과중한 차입금 부담으로 계열전반의 재무구조가 대체로 불안정한 수준을 보이고 있다.

회사는 계열 내 사업 및 재무 실적의 상당 비중을 차지하는 등 회사와 계열과의 신용의존성이 매우 높은 수준으로 평가된다. 나신평은 주요 관계사의 사업실적 부진과 재무안정성이 저하가 지속됨에 따라 계열관련 지원 가능성이 증가하고 있는 것으로 판단했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)